[이데일리 김윤지 기자] 하이투자증권은

한샘(009240)에 대해 윤석열 정부 부동산 정책 등으로 리모델링 수요가 증가하면서 수혜를 기대할 수 있다고 내다봤다. 하지만 주당순이익(EPS) 추정치 감소로 인해 목표가는 기존 15만원에서 10만7000원으로 하향 조정했다. 지난 10일 종가는 8만5100원이었다.

이상헌 하이투자증권 연구원은 11일 보고서에서 “윤석열 정부의 부동산 정책은 규제완화 및 공급확대 등으로 부동산 시장을 안정화 시키는 데 있다”면서 “세제 및 규제 완화 등으로 주택거래가 활발하게 일어나면서 리모델링 수요가 증가할 것으로 예상됨에 따라 수혜가 기대된다”고 짚었다.

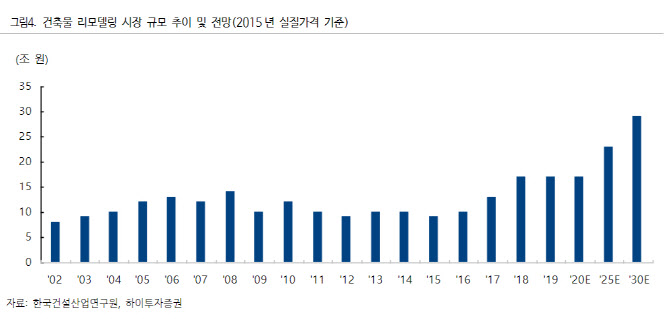

2018년 말 기준 준공 후 30년 이상 경과한 건축물은 전체 건축물 재고의 37.1%를 차지한다. 이중 주거용은 수도권과 지방 각각 32.8%, 50.9%로 가장 높은 비중을 차지하고 있다. 이런 기반을 바탕으로 건축물 리모델링 시장은 향후 견조하게 성장할 것이라고 이 연구원은 내다봤다.

하이투자증권에 따르면 한샘 리하우스는 특정 인테리어 콘셉트에 맞게 마루, 바닥 등 건자재와 가구, 생활용품까지 모두 제공하는 리모델링 패키지 전문 브랜드로, 설계부터 시공까지 전 과정을 일원화했고 이를 위해 대량 시공 체계를 확립했다.

이 연구원은 “이 같은 직시공 확대가 향후 리하우스 매출 성장을 이끌 것”이라면서 “기업 소비자간 거래(B2C) 인테리어 시장에서 점유율이 10%도 되지 않은 상황에서 리하우스의 장점인 시간 절약, 가격의 투명성 등으로 인한 구조적인 성장이 향후 시장 점유율을 끌어올릴 것”이라고 분석했다.

또한 한샘은 자사주 보유 비중이 28%에 이른다. 이 연구원은 향후 자사주 소각 가능성 등이 높아지면서 상승 모멘텀으로 작용할 수 있을 것이라고 내다봤다.

목표가 10만 7000원에 대해서는 2022년 EPS 추정치 3294원에 타겟 주가수익비율(Target PER) 32.6배(최근4 년간평균PER)를 적용해 산출했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)