中화장품, 글로벌 성장률 상회…상위기업 영향력 ‘쑥쑥’

6일 글로벌 시장조사기관 유로모니터와 하나금융투자에 따르면 지난해 글로벌 뷰티 시장은 전년 대비 3.8% 역성장한 반면, 중국 뷰티 시장은 7.2% 성장했다. 이에 중국 시장의 5년간 연평균 성장률은 글로벌(1.6%)를 대폭 상회하는 10.3%를 기록했다. 지난해 중국 매출 비중은 전체의 17%를 차지했다.

지난해 중국 화장품 시장에서 프리미엄 브랜드와 스킨케어 시장의 성장이 두드러지고, 오프라인 대비 온라인 채널 성장이 압도적으로 높은 것으로 나타났다.

|

이에 중국 화장품 시장은 중국 전체 소매판매(규모 이상 기업) 성장률을 재차 상회한 것으로 나타났다. 올 2월에는 화장품 매출액이 전년동기 대비 41% 늘어나며 소매판매 성장률보다 일시적으로 낮았지만, 3월(43%)과 4월(18%)에는 소매판매 성장률(36%, 16%)를 상회했다.

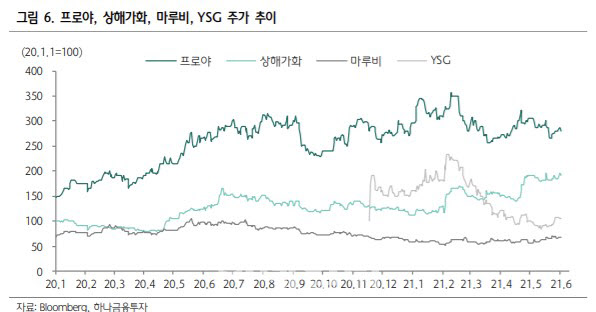

“실적 상승폭 높은 中브랜드 단기 투자 선호”

하나금융투자는 중국 화장품 상장업체 중 단기 투자 선호 종목으로 프로야, 마루비, 상해가와를 꼽았다. 프로야의 지난해 연간 매출 성장률(20%)은 둔화됐지만 순이익률은 12%대를 유지했다. 온라인 매출이 크게 늘고 있다. 1분기에도 매출과 순이익이 40%대 늘었으며 온라인 매출은 100%대 성장률을 기록했다. 기저효과와 틱톡 라이브 방송 실적 호조를 주요 요인으로 꼽았다.

또 프로야는 글로벌 화장품 원료 기업 BASF(독일), Ashland(미국), Lipotrue(스페인)의 중국 지사와 합작해 제품 라인을 업그레이드 했다. 신제품이 전체 매출 비중 10%, Tmall 매출 비중의 20%를 차지하며 히트작 반열에 올랐다. 색조 화장·파운데이션 카테고리 제품의 성장이 두드러지고 있는데, 프로야의 섀도우 하이라이트 팔레트는 2020년 알리바바 플랫폼에서 판매액 1위를 차지하기도 했다.

|

백 연구원은 “상해가와의 주가는 최근 급등하며 PER 75.8배까지 올라갔다”며 “상해가화의 사업 구조조정을 통한 실적 모멘텀이 주가에 기반영된 것으로 판단되며 온라인 판매 채널 강화, 과감한 오프라인 점포 정리 조치로 중장기 성장 기대감을 높이는 긍정적인 신호로 보여진다”고 평했다.

마루비는 매출과 순이익이 지난해 저점을 찍고 올해와 내년에 반등할 것이란 관측이다. 지난해 신규 회계 기준 도입해 물류 비용을 매출 원가로 편입한 점, 마케팅 비용 확대, 재고처리를 위한 클렌징 제품 가격과 매출 하락에 매출 성장률이 한자리수로 둔화됐다. 신제품 매출은 늘고 있다. 지난해 콜라겐 성분 브랜드 ‘뷰티 룰’을 포함해 약 100여개 신제품을 출시, 매출 비중은 약 20%에 달한다.

백 연구원은 “마루비는 지난해 실적을 저점으로 점진적 회복세가 예상된다”며 “올해와 내년 매출과 순이익은 20%대로 반등이 전망되고 실적 개선과 함께 주가도 완만한 상승 흐름을 보일 전망”이라고 전했다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)