|

[이데일리 박일경 전상희 유현욱 기자] “과거에는 30대 후반에 지점장이 되는 사례가 적지 않았다는 얘기를 들었다. 입행 초기 때만 해도 ‘은행의 꽃’이라 불리는 지점장까지는 갈 수 있다는 희망을 품었는데 요새는 부부장이라도 갈 수 있을까 하는 걱정이 든다.”(A은행 12년차 지점 과장)

“얼마 전 50대 초반이란 다소 이른 나이에 명퇴를 신청한 선배에게 ‘왜 벌써 나가시느냐’고 물었더니 ‘지점장 달았으면 이젠 좀 쉴 때도 됐다’고 대답하더라, 내 밑에 후배들은 부장이나 갈 수 있을까 모르겠다.”(23년차 B은행 본점 부장)

최근 은행원들은 “과거와 달리 언제든지 나갈 준비를 할 정도로 평생직장의 개념이 사라진지 오래”라고 하소연한다. 은행들이 근래 명예퇴직을 상시화해 관리자급 이상 직원을 내보내는 대신 신규 인력을 채용하는 형태로 ‘세대 간 빅딜’을 본격화한 영향이 가장 크다. 은행으로선 50대 베이비부머 세대(1955~1963년생)가 몰린 항아리형 인사적체를 해소하면서 비대면채널 확대 등에 따른 ‘몸집 줄이기(다운 사이징)’에 나설 수 있다는 점에서 명예퇴직 형식의 구조조정은 당분간 지속될 것으로 예상된다.

KB국민은행, 책임자급 직원 대부분 교체

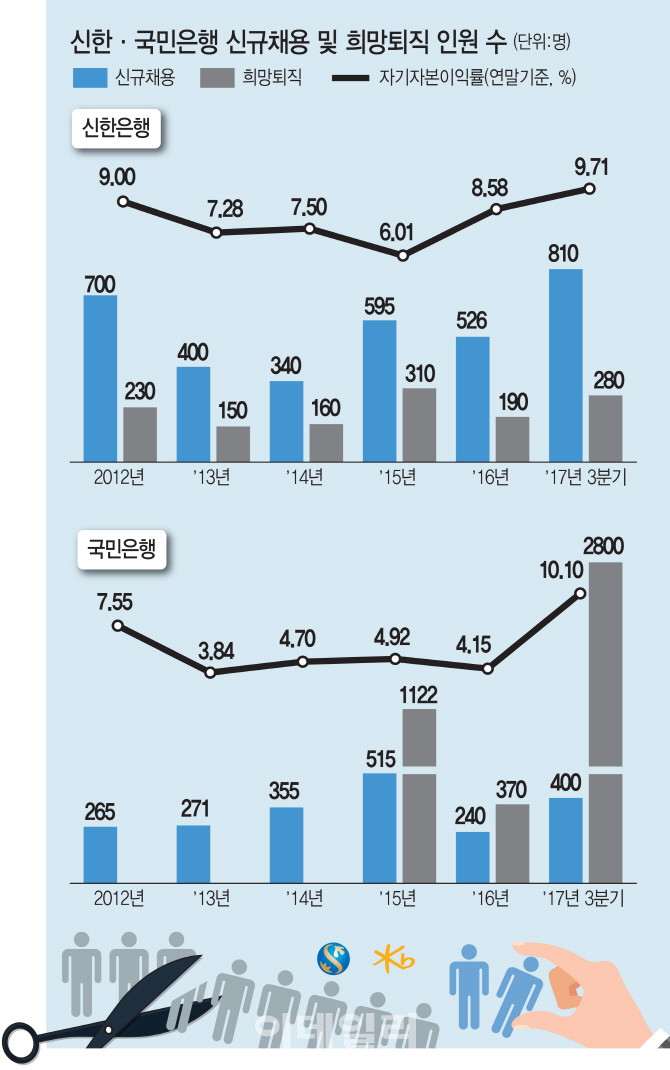

신한은행과 리딩뱅크 경쟁을 벌여온 국민은행은 이보다 2년 앞선 2010년부터 구조조정에 들어가 8년간 7536명을 퇴직시키고 2046명을 새로 뽑았다. 현재 국민은행의 중간관리자인 책임자급 직원 수가 9817명임을 고려할 때 거의 대부분 교체된 것으로 보인다. 이 같은 인적 자원 쇄신을 통해 국민은행의 1인당 생산성은 지난해 3분기 1억5000만원으로 전년 동기(1억원)보다 5000만원 급증하며 신한은행의 뒤를 바짝 뒤쫓았다. 대대적인 희망퇴직으로 같은 기간 직원 수를 1만9795명에서 1만7033명으로 2762명 줄인 효과다. 직원 1인당 생산성이 가장 높은 곳은 신한은행으로 1억7300만원이다. 1인당 생산성은 은행의 대내외 경쟁력을 보여주는 지표로 충당금적립전이익을 전체 직원 수로 나눠 계산한다.

다른 은행들도 세대 간 빅딜을 가속화하고 있다. KEB하나은행은 지난 2015년 9월 외환은행과의 통합은행 출범 뒤 1196명을 내보냈다. 2015년 특별퇴직으로 690명, 2016년에는 준정년 특별퇴직을 통해 506명이 각각 퇴사했다. 이 기간 하나은행은 650명을 새롭게 충원했다. NH농협은행도 10년 이상 근무한 40세 이상을 대상으로 신청을 받아 이달 초 534명이 퇴직했다.

“다운사이징해도 효율성 제고 못하면 무의미”

우리은행 관계자는 “해마다 보통 250~300명이 명예퇴직을 해왔는데 특별퇴직금 조건이 타 은행과 같게 대폭 개선되면서 유인 요소가 많아졌다”며 “이에 퇴직 신청자가 크게 늘어 희망퇴직자가 급증했다”고 설명했다.

은행들이 적극적인 다운사이징에 나서고 있지만 수익성 지표인 자기자본이익율(ROE)은 외국계은행에 비해 여전히 낮은 것은 문제점으로 지적된다. 한국씨티은행과 SC제일은행 등 국내 진출한 외국계은행의 ROE가 평균 6% 중후반대인 반면 국내 은행들의 평균 ROE는 6% 미만에 머물러 있다. 국내 금융지주사 중 ROE가 10%대인 KB금융지주와 신한금융지주 역시 외국계 금융그룹(16%대)에 비해서는 아직 낮다. ROE가 10%면 10억원의 자본을 투자해 1억원의 이익을 냈다는 뜻이다. 윤종규 KB금융그룹 회장이 “KB금융 자기 자본을 고려하면 ROE가 10%는 돼야 이익을 낸다고 볼 수 있다”고 발언한 것도 이런 맥락이다.

KB금융지주 고위 관계자는 “국민은행의 경우 최근 몇 년간 상당한 수준의 명예퇴직을 실시해 세대간 빅딜을 어느 정도 이뤄냈지만 아직까지도 신한은행에 비해 ROE가 낮다”며 “다운사이징에 성공했다 하더라도 자본의 효율성을 제고하지 못한다면 리딩뱅크로서의 위상은 무의미하다”고 말했다.

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)