[이데일리 이용성 기자] 키움증권은 30일 더블유게임즈(192080)에 대해 하반기 온라인 카지노를 통해 신성장 동력을 입증하고, 주주 환원 정책 등이 이뤄지면 저평가 요인이 제거될 것이라고 밝혔다. 투자의견은 ‘매수’, 목표가는 7만8000원을 유지했다. 전 거래일 종가는 4만9450원이다.

| | (사진=키움증권) |

|

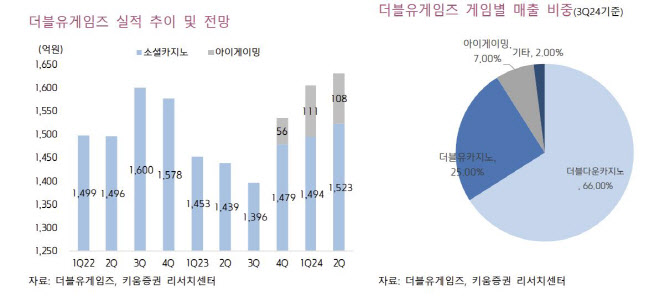

김학준 키움증권 연구원에 따르면 더블유게임즈는 2분기 실적을 살펴보면 본업에서는 더블다운 카지노의 매출이 증가세가 나타났지만 더블유카지노와 슈퍼네이션의 매출은 상대적으로 부진했다. 비용은 신작 및 슈퍼네이션 마케팅비용이 감소해 매출액 대비 9.7%를 기록했다.

3분기 실적은 환율 하락이 일부 영향이 있겠지만, 여름 휴가시즌 이후 매출이 증가할 것으로 전망되며 슈퍼네이션의 성장에 힘입어 매출액이 1655억원, 영업이익 660억원, 영업이익률이 40%일 것으로 내다봤다.

관건은 슈퍼네이션의 성장이라고 김 연구원은 짚었다. 이번 2분기에는 마케팅과 신규 및 코어 유저 결제에 대한 데이터 확보가 주가 되었다. 이를 위해 더블다운의 마케팅 전문 인력들이 파견되었다. 지난주부터 마케팅을 다시 재개되었으며 이를 기반으로 하반기에 공격적인 탑 라인 성장을 이끌 것으로 김 연구원은 판단했다. 또한, 현재 신규 앱의 출시와 함께 아이 게이밍(iGaming)의 성장이 향후 전체 성장성을 좌우할 것으로 기대했다.

아울러 더블유게임즈가 밝힌 주주환원정책에 따르면 동사의 주당배당금(DPS)는 지속적으로 올라갈 것으로 추정했다. 2023년 1000원에서 2024년 1580원으로 급상승할 것으로 판단되며 자사주 매입 및 소각정책까지 감안하면 2025년에는 주주 환원에 활용되는 재원만 800~1000억원 수준을 기록할 것으로 김 연구원은 전했다.

그는 “전년대비 높은 이익 성장률을 보여주고 있음에도 높은 밸류에이션을 받지 못하는 것은 전방산업인 소셜카지노 시장의 성장 둔화에 기인한 것으로 판단된다”며 “결국 신규로 진출한 아이 게이밍에 대한 성장성을 보여주고 보유 현금을 활용한 신규 성장동력 확보가 멀티플 산정에 중요한 잣대가 될 것”이라고 강조했다.

이어 “3분기 실적에서의 아이게이밍의 성장성과 연말 배당 매력도 및 자사주 소각 이슈, 인수합병(M&A)에 따른 신성장 동력 확보의 이슈가 나타나게 된다면 저평가 요인이 제거되면서 높은 탄력성을 보일 것으로 기대된다”고 덧붙였다.

![[포토]축사하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200598t.jpg)

![[포토]오언석 구청장 '경원선 지하화 추진협의회' 출범식 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101263t.jpg)

![[포토]지드래곤, 출국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101253t.jpg)

![[포토]이력서 작성하는 어르신들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101012t.jpg)

![[포토] 전국시도교육감 총회장에서 시위하는 조합원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101008t.jpg)

![[포토]이재명 더불어민주당 대표, 소상공인들과 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100813t.jpg)

![[포토]]인사 나누는 이재명 더불어민주당 대표-김동연 경기지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100709t.jpg)

![[포토] 저출산고령사회위원회, 인구전략 공동포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112001106t.jpg)

![[포토]코스피 소폭 상승해 2480선 회복, 코스닥 '하락'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112001101t.jpg)

![[르포]픽업트럭·대형 SUV 향연…현대차도 '아이오닉 9' 출격[LA오토쇼]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200651h.jpg)

![[단독] "김태수 중위입니다" 군부대 사칭 '노쇼', 인천 이어 파주도 피해 속출](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112200558h.jpg)