[이데일리 이정현 기자] 대신증권은

스튜디오드래곤(253450)에 대해 “횡령사고 소식과 대표이사 사임 등 어수선한 주변 상황에 따른 주가 급락이 있었으나 제작편수 증가 및 수익성 좋은 동시방영 증가 등 본업의 전망은 너무 좋다”고 평가했다. 투자의견은 ‘매수’, 목표가는 11만 원을 유지했다.

김회재 대신증권 연구원은 28일 보고서에서 “주변 상황에 따른 주가 급락이어서 주가의 빠른 회복이 전망된다”며 이같이 밝혔다.

스튜디오드래곤은 최근 발생한 사내 횡령사고 소식과 대표이사 사임 소식으로 전날 주가가 5.9% 하락했으며 장중 10%대 하락율을 보였다. 여기에 더해 최근

CJ CGV(079160)가 대규모 유상증자를 결정하면서 제시한 미래사업 진화 전략 중 ‘콘텐츠 역량 강화’가

CJ ENM(035760) 및 스튜디오드래곤과의 카니발라이제이션으로 비춰지면서 투자심리가 악화되어 있었던 것도 간접적인 원인이 됐다는 대신 증권은 분석이다.

김 연구원은 “횡령은 당연히 회사의 관리 시스템 부재라는 지적을 받아야 하는 것은 맞지만 횡령 금액이 실적에 큰 영향을 줄 정도의 규모는 아닌 것으로 추정된다”며 “스튜디오드래곤은 공동 경영 체제여서 대표이사가 2인이며 이번에 사임을 표명한 대표는 제작부문 대표이고 잔여임기는 올해 9월까지여서, 3개월 조기 퇴임의 성격이 강하다. 공동 대표인 경영부문 대표가 총괄대표로 회사 경영을 맡기 때문에 경영 공백은 없을 것”이라 내다봤다.

아울러 “CJ CGV가 발표한 콘텐츠 역량 강화는 공연, 스포츠 등 얼터너티브 콘텐츠여서 CJ ENM 및 스튜디오드래곤과 겹치는 영역이 아니기 때문에, 우려할 사항은 아니”라고 판단했다.

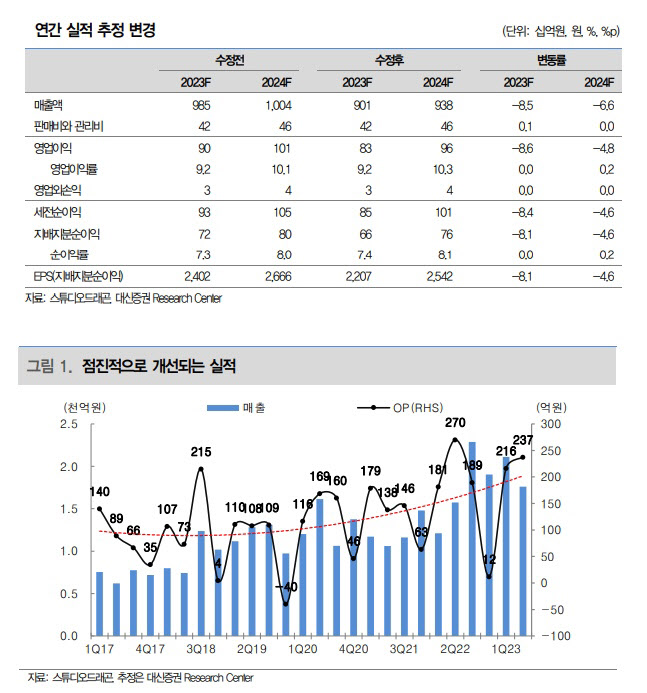

김 연구원은 스튜디오드래곤의 회복 가능성을 콘텐츠에서 찾았다. 그는 “스튜디오드래곤은 넷플릭스와 동시방영 및 오리지널 공급 계약 체결 후, 올해부터는 콘텐츠의 가치가 더 높아지는 방향으로 계약을 연장했다”며 “동시방영의 경우는 올해부터 리쿱(Recoup)율 증가 효과 발생하고, 오리지널은 지난해부터 제작 중이던 작품들이 올해 방영중이어서, 오리지널 리쿱율 상승 효과는 내년에 발생할 전망”이라 내다봤다.

아울러 “디즈니+와도 콘텐츠 협업을 공식화했으며 구체적인 규모나 조건 등은 알려지지 않았으나, 넷플릭스와 유사한 수준으로 추정된다”고 말했다.

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)