[이데일리 김응태 기자] 대신증권은 24일

티에스아이(277880)에 대해 국내 고객사로부터 2차전지 믹싱시스템 대규모 발주가 예정돼 올해 실적이 성장 흐름을 보일 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 1만5000원을 유지했다. 전날 종가는 1만1850원이다.

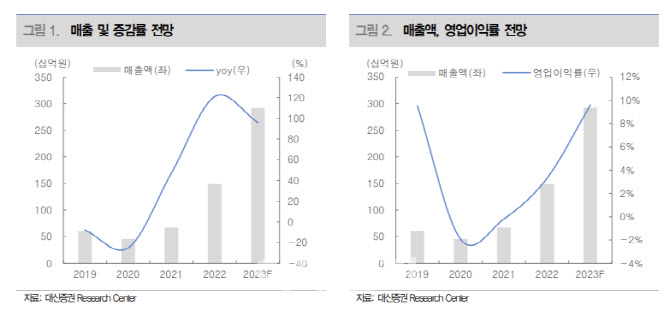

신석환 대신증권 연구원은 “티에스아이의 올해 매출액은 전년 대비 96% 증가한 2916억원, 영업이익은 468% 늘어난 280억원, 영업이익률은 6.6%포인트 상승한 9.6%로 큰 폭의 성장이 전망된다”고 진단했다.

올해 국내 주요 고객사향 대규모 수주를 확보한 데다, 글로벌 고객사의 추가 양산 수주 예정돼 실적 개선될 것이란 분석이다. 수익성이 담보된 수주를 통한 이익률이 제고될 것으로 예상했다.

티에스아이의 수주잔고는 지난 2021년 말 1003억원에서 지난해 말 2549억원으로 큰 폭의 성장세를 시현했다. 장비 리드타임 9~12개월과 주요 고객사의 공장 가동 시점 감안 시 올해 대부분 매출로 인식될 여력이 크다고 짚었다. 특히 지난해 수주잔고 물량 대부분이 올해 상반기 내 매출로 반영된다는 전망이다.

주요 고객사로는

LG에너지솔루션(373220),

삼성SDI(006400), ACC 등이며, 매출 대부분이 LG에너지솔루션에서 발생하는 구조다. 올해 신규 수주는 국내외 고객사의 대규모 발주 타임라인에 따라 3000억원 이상을 추정했다. 또 전고체 배터리 및 수소연료전지 믹싱장비 기술 개발을 통해 중장기 성장 모멘텀도 확보했다고 평가했다.

신 연구원은 “믹싱 시스템은 전극공정에 해당하는 장비로 기술적 난도가 높다”며 “국내외 고객사의 대규모 발주가 예정돼 추가적인 실적 업사이드가 존재한다”고 말했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[단독]'세계 꼴찌' 코스닥 개혁 시동…1·2부로 나눠 경쟁](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120300016h.jpg)