|

신한투자증권은 휠라홀딩스의 지난해 4분기 실적에 대해 연결매출은 전년동기대비 5.1% 증가한 9027억 원, 영업익은 72.9% 늘어난 435억 원을 기록할 것으로 전망했다. 이전 분기와 같이 아쿠쉬네트홀딩스와 로열티 수익 중심의 성장이 지속될 것으로 예상된다.

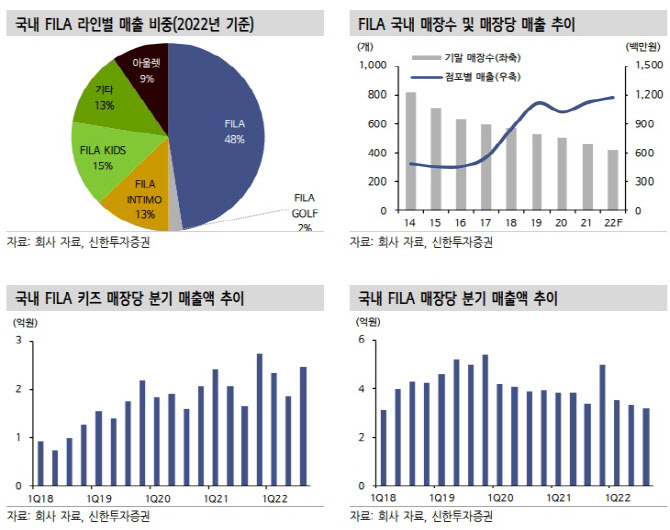

다만 국내와 미국 상황은 어렵다. 국내 패션소비가 10~11월 기후 영향으로 계절적 성수기 효과가 기대보다 미진했다. 의복 소매 지표는 마이너스 성장이었고, 이에 많은 브랜드들의 매출 성장이 부재했을 것으로 보이며 휠라도 이 영향을 피하긴 어려웠을 것이라는 분석이다. 지난해 3분기 기준 휠라의 국내 매장수는 450개로 꾸준히 감소세이며 비효율 매장 정리 여파가 당분간 지속될 전망이다.

미국법인도 매출 부진에 따른 고정비 부담이 지속되고 있는 것으로 파악된다. 박 연구원은 “소비 심리 위축으로 재고 회전이 원활하지 못한 것으로 추측된다”고 진단했다.

작년 하반기 이목을 집중시켰던 테니스 라인으로의 브랜드 역량 강화는 휠라의 글로벌 이미지를 개선시키는 데 긍정적으로 판단된다. 박 연구원은 “기술 강화를 통해 퍼포먼스 브랜드로서 거듭나기 위한 노력을 다하고있다고 보여진다”며 “아직은 자회사나 일부 로열티 수익을 빼면 전반적 모멘텀이 미약하지만 재고 소진 노력과 비효율 요소들을 제거하면서 본격적 턴어라운드 기회가 멀지 않았다”고 판단했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)