|

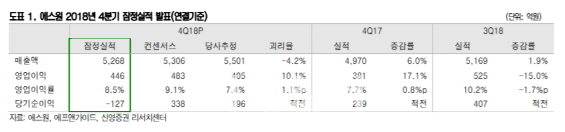

김민경 신영증권 연구원은 “에스원의 지난해 4분기 연결기준 매출액은 5268억원으로 전년동기대비 6%, 전분기대비 1.9% 증가했다”며 “영업이익 또한 446억원으로 전년동기대비 17% 늘어났다”고 설명했다. 비록 127억원의 당기순손실을 기록하며 전년동기대비, 전분기대비 모두 적자 전환했지만 이는 법인세의 일시적 증가 때문이라는 설명이다.

김 연구원은 올해 에스원 실적은 상저하고 추세를 보일 것이며, 2분기에 호재가 기다리고 있어 1분기보다 개선된 실적을 낼 것이라 전망했다. 그는 “1월 말 정식 출시될 예정인 회사의 CLES(차세대 통합 출입관리 솔루션)은 관계사 위주로 수주가 진행될 것”이라며 “CU·GS25·이마트 24 무인편의점에 보안솔루션을 납품하고 있는데 CU등이 1분기 이후 정식 무인편의점 운영을 고려하고 있는 만큼 2분기부터 시스템 보안 매출 성장을 기대해볼 수 있다”고 진단했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]한진선,최종일 밝은 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300289t.jpg)

![[단독]英외무장관, 이번주 방한…노동부 정권 교체 이후 처음](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101400484b.jpg)