상대적 고금리 매력을 지닌 코코본드(조건부 자본증권)가 저금리로 인해 시장의 수요와 공급이 맞아 떨어지면서 금융지주사나 은행들은 선제적으로 자본확충에 나서려 하고 있다.

하지만 금융당국이 제도적으로 채권시장 ‘큰 손’인 보험사나 개인투자자 등의 수요를 제한하고 있어 발행금리는 대폭 내려가기 어렵다는 것이 IB업계의 전언이다.

금융지주사, 신종자본증권형 코코본드 발행 준비

1일 금융권과 투자은행(IB)업계에 따르면 KBㆍ신한ㆍ하나ㆍBS금융지주 등 국내 대부분의 금융지주사들은 올해 상각형 조건부 자본증권의 발행근거를 신설하는 정관을 변경했다.

바젤Ⅲ 체제에서는 자본으로 인정받아온 기존 신종자본증권과 후순위채의 자본인정한도가 매년 10%씩 감소하기 때문에 자본으로 인정되는 코코본드를 발행해야 하는 상황이다.

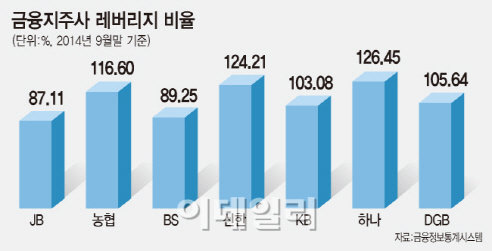

|

상각형 조건부 자본증권을 발행한 곳은 아직 JB금융지주와 우리은행, 기업은행이 전부인데 이 중 청약에 성공한 곳은 기업은행이 유일하다. 기업은행은 중소기업법에 의해 부실화됐을 때 정부로부터 보전을 받을 수 있어 4000억원을 성공적으로 소진시켰다.

반면 지난해 상반기 총액인수제로 발행한 JB금융지주는 2000억원 중 1500억원의 미매각채권이 발생했고, 우리은행도 수요 미달로 발행 규모를 400억원 줄여야 했다.

기준금리 인하에도 발행금리 5%대 ‘부담’

대형 시중은행을 보유한 금융지주사들은 JB금융지주(A+)보다는 한 단계 높은 신용등급(AA+)을 부여받을 가능성이 높지만 5% 이하는 역부족이라는 설명이다.

증권사 한 관계자는 “첫 스타트를 끊은 JB금융지주의 금리가 비교 대상으로 활용돼 책정되는데 같은 스프레드라 하더라도 5%대는 부담이 있어 발행 결정을 선뜻 내리기는 힘든 것 같다”고 분위기를 전했다. 투자자들이 최근 하이브리드 채권을 발행한 만도나 KB캐피탈, 현대중공업 수준의 금리를 요구하고 있다는 전언이다. JB금융지주의 코코본드 금리는 이번 주부터 6% 미만으로 떨어졌다.

기준금리 인하에도 불구하고 스프레드를 대폭 줄이기 힘든 것은 투자자 모집이 어렵다는 점도 한 몫하고 있다.

증권사 관계자는 “보험사나 개인투자자 등을 제외하고 공제회, 증권사 프랍데스크, 연금펀드 등 기타 투자자들로 투자자 모집에는 한계가 있다”며 “코코본드가 아무리 고금리를 준다고하더라도 선풍적 인기를 끌고 있지는 않다”고 전했다.

지난해 12월부터 금감원 보험감독국은 보험사들이 코코본드에 투자할 경우 지급여력비율(RBC) 산정 신용위험계수를 현 4% 수준에서 8% 수준으로 올렸다. 또 개인투자자 불완전판매 관리 강화를 위해 지난 2월 ‘표준투자권유준칙’에서 조건부자본증권에 대한 설명의무 특칙이 신설되는 등 금융감독당국의 코코본드 투자에 대한 기준은 점차 강화되고 있다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)