[이데일리 이정현 기자] 한국투자증권은 이마트(139480)에 대해 “티몬과 위메프의 파산 가능성이 높아지면서, 소매시장 내 경쟁 완화 가능성이 높아졌고 슈퍼 엔저 종료로 인한 내국인의 일본여행 수요 감소 가능성 또한 주가에 긍정적인 영향을 미쳤다”고 판단했다. 투자의견은 ‘매수’, 목표가는 10만 5000원을 ‘유지’했다.

김명주 한국투자증권 연구원은 16일 보고서에서 “상반기 내국인의 내식 수요는 예상보다 회복하지 않았고, 이는 이마트의 기존점 신장에 부정적인 영향을 미쳤으나 하반기에는 소비자의 내식 수요가 증가할 걸로 기대하며, 이마트의 주가 또한 양호한 흐름을 이어갈 것”이라며 이같이 밝혔다.

이마트는 지난 한달간 6%대 상승하며 코스피 대비 강세 흐름을 보이고 있다. 한국투자증권은 이마트의 주가 상승에 대해 티몬과 위메프의 파산 가능성이 높아지면서 온라인 시장 내 재편 가능성이 높은 것을 꼽았다.

김 연구원은 “소매시장 내 티몬과 위메프의 합산 추정 점유율은 1.5% 내외로, 실제 파산한다고 해도 전통 유통사의 실적 개선은 크게 기여하지는 못한다”면서도 “온라인 시장의 재편은 더 나아가 소매시장 내 경쟁 완화로 이어질 수 있기 때문에 전통 유통사의 밸류에이션 회복에는 긍정적”이라 말했다.

이어 “일본 정부가 슈퍼 엔저를 종료하면서 하반기에는 한국인의 일본 여행수요가 상반기 대비 둔화될 거라는 기대감까지 생겼다”며 “코로나19가 종료된 후 2022년부터 2023년까지 내수 경기는 더디게 회복되었지만, 내국인의 해외여행 수요는 빠르게 정상화되었고 이는 유통사한테 부정적이었다”고 말했다.

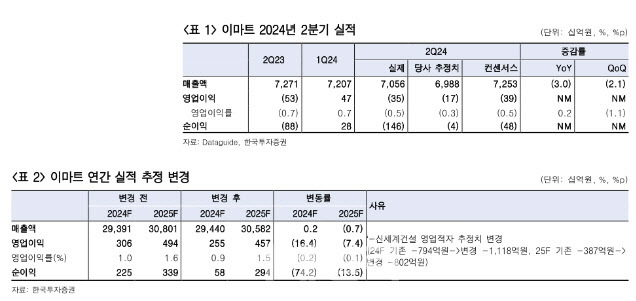

이마트의 2분기 연결기준 매출액은 전년동기대비 3.0% 감소한 7조560억원, 영업손 346억원을 기록하며 시장 기대치에 부합했다. 마트, 에브리데이, 이마트24 등 유통 채널 간 공동 매입이 본격적으로 시작되지 않았음에도 할인점 GP마진이 전년동기대비 0.6%포인트 개선된 점은 매우 긍정적이다.

김 연구원은 “이마트는 올해 들어 구조조정을 진행했는데 관련해서 희망퇴직(약 78억원) 비용 또한 발생했다”며 “이를 포함해도 별도 판관비가 전년동기대비 1.2% 감소한 점은 긍정적”이라 말했다.

이어 “실적과 함께 발표된 7월의 기존점 신장은 부진했다”며 “공휴일 효과나 매장 리뉴얼 효과 등을 고려해도 부진한 성과지만, 이마트 실적에 대한 눈높이가 매우 낮기 때문에 주가에 큰 부정적인 영향을 미치지 않았다”고 진단했다.

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)