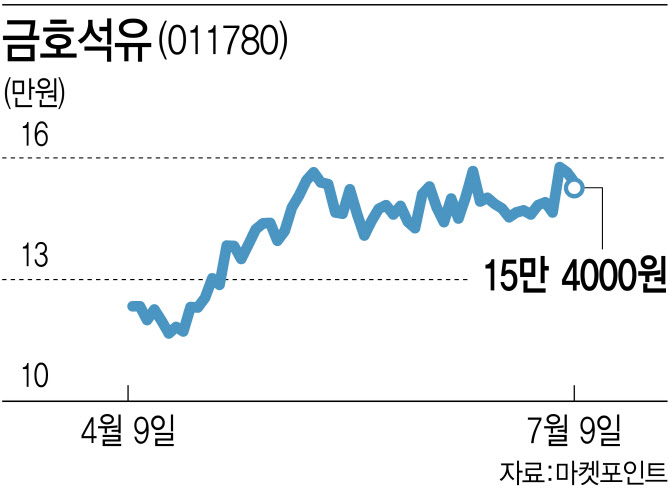

10일 마켓포인트에 따르면 금호석유화학의 주가는 최근 3개월 24.9% 상승한 것으로 나타났다. 지난 3개월간 KRX에너지화학 지수가 7.51% 하락한 것과 대비하면 큰 폭의 상승세다. 같은 기간 코스피 화학 지수 역시 1.72%의 약세를 나타냈다.

|

이와 함께 고기능성 타이어 수요 개선으로 니트릴부타디엔 고무(NBR)·솔루션스트렌부타디엔 고무(SSBR) 등 특수 합성고무 사업에서도 탄탄한 수익성을 내고 있다는 점이나 장갑 업체들의 수급 개선으로 NB 라텍스의 판가·물량·가동률이 모두 전 분기 대비 개선되고 있다는 점도 실적 개선이 가능하다는 전망에 힘을 싣고 있다.

이동욱 IBK투자증권 연구원은 “합성고무는 2016년에서 2023년까지 이어진 설비 합리화, 앞으로의 추가적인 증설 제한으로 타 폴리머 대비 높은 수익성을 지속할 전망”이라며 “SM·에틸렌·프로필렌 등 기초·중간 유분의 공급 과잉으로 금호석유와 같은 다운스트림 업체들의 상대적 경제성 우위는 중기적으로 지속할 것으로 보인다”고 평가했다.

증권가에서는 화학 업종에 속한 대부분 기업의 주가가 여전히 부진한 상황을 이어가고 있음을 고려, 앞으로 금호석유화학처럼 실적 개선에 따른 주가 차별화가 이어질 것이라는 예상이 제기된다. LG화학과 한화솔루션은 각각 2차전지 소재와 태양광 사업 등을 진행하며 범용 화학 업체 대비 실적 개선에 대한 기대가 큰 종목으로 손꼽힌다.

전유진 하이투자증권 연구원은 “올 하반기엔 점진적 업황 개선이 기대된다는 측면에서 화학 업종 포지션 확보가 필요하다”면서도 “여전히 공급 우위인 수급 밸런스와 중국의 높아진 자급률을 고려하면 높은 수준의 업사이클을 기대하긴 어려워 업스트림 업체보다는 다운스트림 업체를 추천한다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)