[이데일리 김응태 기자] 하나증권은 3일

한국콜마(161890)에 대해 스킨케어 수출 확대로 수주가 확대되면서 외형과 마진 개선 흐름이 지속할 것으로 전망했다. 이에 투자의견은 ‘매수’를 유지하고, 목표가는 7만5000원에서 8만원으로 상향 조정했다. 전거래일 종가는 6만4300원이다.

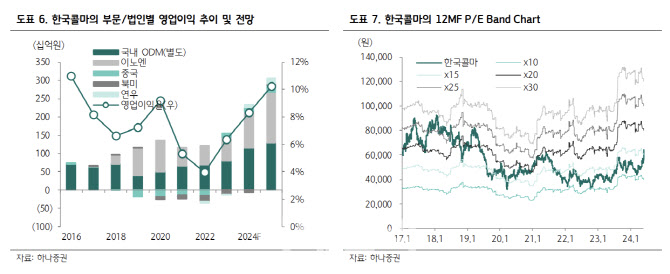

박은정 하나증권 연구원은 “한국콜마의 올해 연결 기준 매출액은 전년 대비 15% 증가한 2조5000억원, 영업이익은 51% 늘어난 2000억원을 기록할 것으로 전망한다”며 “글로벌 수출 확대와 용기 수주 증가 등으로 호실적을 이어갈 것으로 기대한다”고 진단했다.

수출 기여도가 높은 상위 고객사 중심으로 수주 규모가 확대될 것이란 전망이다. 박 연구원은 “한국콜마의 2분기 실적은 별도 기준 10%대 중반의 성장을 기록하고, 수익성도 개선될 것”이라며 “업황 강세 환경은 북미 중심 및 전 세계적인 한국 스킨케어 제품 관심 확대와 콘텐츠 확산 속도 급증, 유통사의 해외 접점 확대가 수출 강세의 계기로 작용할 것”이라고 분석했다.

연우도 산업 내 북미 스킨케어 수출 호조세가 기대된다고 분석했다. 그동안 연우는 국내 대형사, 미국 력서리 중심으로 포지셔닝했지만, 현재는 국내 30% 이상 인디 브랜드로 채워졌다는 평가다. 북미도 드렁큰엘리펀트, 버블 등 인디 브랜드로 비중이 변경되고 있다고 짚었다. 1분기는 인디 브랜드사 확보 위해 금형에 새로 투자함에 따라 수익성이 하락했지만 2분기에는 업황과 동행에 분기 최대 실적을 기록할 것이란 관측이다.

올해 1분기 기준 그룹 계열사 공장 활용 시 1억개 추가 생산능력(CAPA)을 확보하면서 30% 생산 확대 효과를 시현하고 있는 점도 긍정적으로 평가했다. 박 연구원은 “총 4억7000만개의 생산능력으로 올해 국내 매출 1조원 수준이 가능할 것으로 기대된다”며 “또 세종 1공장 확장 공사를 진행 중이며, 11월 완공함에 따라 내년에 추가 1억개의 생산능력을 확보할 것”이라고 말했다.

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)