[이데일리 이용성 기자] 현대차증권은 14일

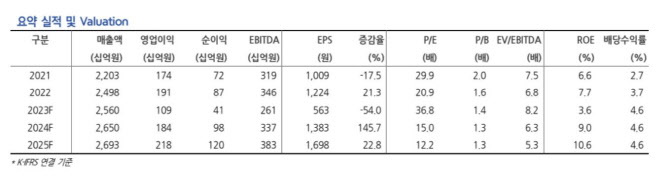

하이트진로(000080)에 대해 맥주시장의 경쟁률 심화와 마케팅 비용이 집중되는 등 2분기 실적이 부진했다고 밝혔다. 게다가 연간 이익 추정치가 하향됨에 따라 투자의견은 ‘매수’, 목표가는 2만7000원에서 2만5000원으로 하향했다. 전 거래일 종가는 2만700원이다.

| | (사진=현대차증권) |

|

하희지 현대차증권 연구원에 따르면 하이트진로의 2분기 연결 기준 매출액은 6416억원을 기록하고, 영업이익은 119억원으로 전년보다 80.9% 감소한 것으로 집계됐다. 이는 시장 컨센서스를 대폭 하회하는 실적이다. 맥주 시장 경쟁 심화 및 신제품 출시에 따른 마케팅비용 집중과 더불어 원가 상승에 기인한 것으로 이 연구원은 풀이했다.

특히 맥주의 경우 연결 기준 매출이 전년 동기 대비 3.8% 늘었다. 영업이익은 적자 전환했다. 신제품 켈리 판매 호조세로 맥주 판매량 전년보다 10% 늘었고, 맥주에서 켈리가 차지하는 비중이 약 20% 정도 수준으로 맥주 점유율 약 39%로 추정된다는 것이 이 연구원 설명이다. 다만, 2분기 맥주 시장 경쟁 과열에 따른 마케팅 비용 지출 확대되며 2분기 적자 전환했고, 하반기에도 맥주 마케팅 비용 지출은 지속될 것으로 전망했다.

소주의 경우 연결 기준 매출액은 전년 동기 대비 5.3% 늘어났고, 영업이익은 전년보다 58.1% 감소했다. 소주 판매량이 지난해 가수요 기저 효과로 감소한 셈이다. 이 연구원은 “2분기 주정 등의 원가 상승분 반영되며 소주 부문 또한 수익성 감소했다”고 전했다.

이어 “하반기에도 신제품 판매량 증가에 의한 맥주 부문 외형 증가는 이어질 것으로 전망하나, 주류 시장 경쟁에 따른 마케팅 비용 지출 분위기 지속될 것으로 판단한다”라며 “소주 부문 원가 상승에 따라 연간 실적 눈높이를 하향 조정한다”고 덧붙였다.

그러면서 이 연구원은 “2~3분기 집중적인 마케팅 비용 지출 예상 및 주류 제조 원가율 상승에 따른 연간 이익 추정치 하향 조정한다”며 목표가를 낮췄다. 그러면서도 “향후 켈리 판매 호조세 지속에 따른 시장점유율 확대 및 이익 레버리지 나타나는 시점에 주가 우상향 가능성 열어둔다”고 강조했다.

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)