|

삼바, 계속되는 스케일업

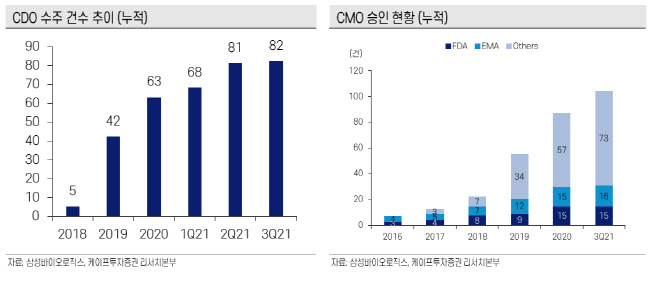

케이프투자증권은 지난 11일 ‘삼성바이오로직스, 3공장 가동률 상승 빨랐죠? 4공장도 그럴겁니다’는 보고서를 냈다.

이날 케이프투자증권은 삼성바이오로직스가 내년 매출액 1조8038억원, 영업이익 6262억원을 기록할 것으로 전망했다.

오승택 연구원은 “올해 코로나19 여파로 인한 우호적인 위탁생산(CMO) 업황과 더불어 호실적이 지속되는 상황”이라며 “현재 CMO 시장은 공급자 우위 시장이다. 여기에 자체 역량으로 각 공장 가동효율 개선하며 이익률이 증가했다”고 말했다.

이어 “4공장 프리세일은 현재 약 25개 고객사의 30여 개 제품에 대해 논의 중”이라며 20개 제품에 대한 구체적인 물량을 조율 중”이라고 덧붙였다.

|

삼성바이오로직스의 스케일업은 계속될 것으로 봤다. 그는 “코로나19 이후 글로벌 CMO 수요증가로 인해 고객사 요청이 이어지고 있는 상황”이라며 “장기적으로 현재 인천시와 협의 중인 제2 바이오캠퍼스에 5공장·6공장 증설이 예상된다. 고성장이 예상되는 mRNA(메신저 리보핵산) 백신 등의 CGT(세포유전자치료제) 시장 진출 또한 기대할 수 있기 때문”이라고 말했다.

한편 케이프투자증권은 삼성바이오로직스(207940)에 대해 투자의견 ‘매수’, 목표주가 120만원을 각각 유지했다.

SK바이오팜, 엑스코프리 판매 주춤

유진투자증권은 지난 12일 ‘SK바이오팜, 중국시장 진출 긍정적 엑스코프리 판매 증가 속도는 확인 필요’ 리포트를 발간했다.

SK바이오팜 3분기 매출액과 영업손익은 각각 240억원, -499억원으로, 전년 매출액 39억원, -630억원 대비 개선됐다.

엑스코프리 성장 속도에 대해선 살펴봐야 된다는 의견이다. 한 연구원은 “엑스코프리 미국 매출은 지난 분기 대비 6% 증가에 그쳤다”며 “이는 분기별 50~60% 수준의 과거 분기 증가 폭에 비해 낮은 것”이라고 평가했다. 이어 “도매상들의 재고 조정에 따른 결과”라며 “4분기부턴 다시 증가 폭이 커질 것으로 판단된다”고 내다봤다.

|

중장기 전략에 대해선 긍정적으로 평가했다. 그는 SK바이오팜이 보유 중인 6개 약품과 파이프라인을 현물출자하고 중국 현지 재무적 투자자들로부터 현금출자를 받아 ‘이그니스 테라퓨틱스’(Ignis Therapeutics)를 설립했다. SK바이오팜의 이그니스 지분율은 우선주 44.9%다. 이그니스는 SK바이오팜의 파이프라인을 가지고 중국 내에서 시장 확장을 역할을 하게 된다.

한 연구원은 “SK바이오팜은 CNS(뇌전증) 약품과 함께 항암제에 대한 적극적인 기술도입 작업을 하고 있다”며 “또 기존 약품과 파이프라인에 대한 캐나다, 중남미 등 기타지역에 대한 기술 수출도 추진하고 있다”고 말했다.

이날 유진투자증권은 SK바이오팜(326030)에 대해 투자의견 ‘보유’를 유지하고 목표주가는 13만원에서 12만원으로 하향했다.

![[포토]이재명, '탄핵 반드시 해내야...한동훈, 역사적 책임 다하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500473t.jpg)

![[포토]'철도노조 파업' 열차 운행 관련 안내문 붙은 지하철역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500465t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)