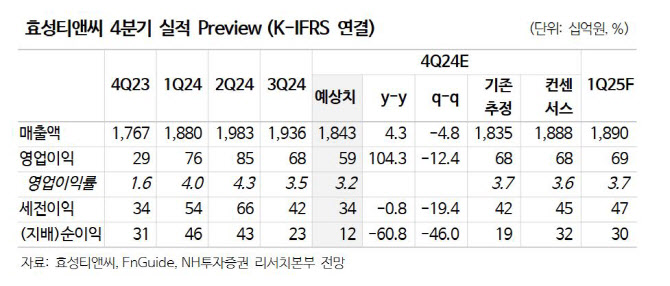

[이데일리 이용성 기자] NH투자증권은 16일 효성티앤씨(298020)에 대해 특수가스 사업 양수 과정에서의 재무구조 악화를 반영하며 목표가를 기존 42만원에서 35만원으로 17% 하향했다. 다만, 내년 스판덱스 중심으로 실적 개선이 이어질 것이라는 전망에 투자의견은 ‘매수’를 유지했다. 전 거래일 종가는 24만 500원이다.

| | (사진=NH투자증권) |

|

최영광 NH투자증권 연구원에 따르면 효성티앤씨의 4분기 영업이익은 590억원으로 직전 분기 대비 12.4% 줄어들면서 시장 컨센서스를 소폭 하회할 전망이다. 11월 원재료(BDO) 가격은 가동률 하향조정 영향으로 소폭 반등했고, 이에 따라 스판덱스 스프레드는 전분기 대비 소폭 감소한 것으로 분석됐다. 무역·기타 부문 영업이익도 계절적 비수기 영향으로 영업이익 감소가 예상된다는 설명이다.

그러면서 최 연구원은 특수가스 사업 양수 과정에서의 재무구조 악화를 반영하며 목표가를 낮췄다. 최 연구원은 “특수가스 사업부 영업가치인 5279억원을 반영했으나, 양수가액인 9200억원 지불을 위한 현금 지출, 차입 확대 등을 고려해 순차입금 추정치를 기존 1조 1000억원에서 1조 8000억원으로 상향했다”고 전했다.

이어 여전히 효성티앤씨는 스판덱스에서 강점을 보이면서 내년이 되면 연간 실적 개선을 이어갈 전망이라고 밝혔다. 최 연구원은 “2025년 초 5만 4000톤의 스판덱스 증설 통해 연간 실적 개선을 이어갈 전망”이라며 “2025년에도 글로벌 스판덱스 수급 밸런스는 견조한 수준을 이어갈 것으로 예상되는 가운데, 중국 원단 업체들의 재고일수가 낮아 재고비축 수요 기대감도 유효하다”고 전했다.

이어 “BDO는 생산기업들의 수익성 부진 및 낮은 가동률 지속되며 가격 하락세 멈출 전망”이라며 “단기적 스프레드 축소는 아쉬우나, 스판덱스 가격은 비수기인 2024년 4분기에서 2025년 1분기 중 바닥을 다지고, 계절적 성수기인 내년 2분기부터 3분기에는 반등이 기대된다”고 덧붙였다.

![[속보]韓 “최고위원 사퇴로 최고위 붕괴, 당대표 임무수행 불가”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121600390b.jpg)

![[포토]'내란 혐의 조사' 검·경·공 어디서…윤이 고르기 나름?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600419t.jpg)

![[포토] 서울시, 건설 분야 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600372t.jpg)

![[포토]한동훈 당대표, '오늘 거취 표명'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600345t.jpg)

![[포토]이동하는 문형배 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600241t.jpg)

![[포토]윤 대통령 탄핵 후 첫 출근하는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600190t.jpg)

![[포토]한덕수 대통령대행-우원식 국회의장, 정국 안정 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500534t.jpg)

![[포토]입시설명회 듣기 위해 모인 학부모들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500440t.jpg)

![[포토]최상목 부총리, "내년 경제정책방향 연내 발표…국회와 더욱 긴밀히 소통"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500424t.jpg)

![[포토]크리스마스 앞둔 명동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500407t.jpg)

![[포토]윤석열 대통령 탄핵 심판, 헌재의 시간](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500328t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보]한동훈, 국민의힘 당대표 사퇴](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121600386h.jpg)