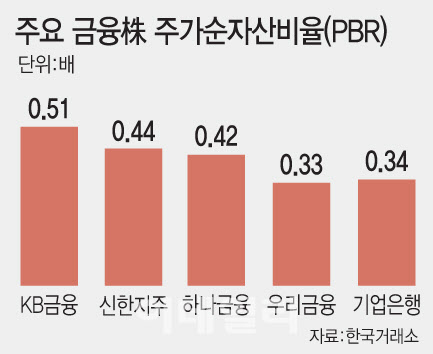

최정욱 하나증권 연구원은 “한국거래소가 24일 밸류업 선정 기준 및 구성 종목 발표 예정”이라며 “PBR과 자기자본이익률(ROE), 주주환원율 등이 주요 선정 기준으로 예상되는 만큼 주주환원율이 압도적으로 높은 은행주가 다수 편입될 전망”이라고 말했다.

그는 “밸류업지수 발표 및 10월말 은행들의 밸류업 본공시가 모멘텀 요인이 될 것이라는 견해를 그동안 계속 견지해 왔다”면서 “글로벌 경기 침체 우려가 크게 부각되지 않을 경우 장기금리도 은행주에 부정적으로만 작용하지는 않을 것”이라고 기대했다. 이와 함께 평균 PBR 0.6배 이하에서는 은행주 중장기 비중확대 전략 계속 유지한다고 강조했다.

최 연구원은 “현재 케이뱅크 주요 주주들의 상장 차익에 대한 기대감이 커진 상황으로 우리은행은 6월말 4724만 6471주(12.58%)를 보유한 2대 주주이며 장부가는 2362억원”이라며 “희망 공모가액(주당 9500~1만 20000원)을 기준으로 구주매출을 계산할 경우, 2126억~3307억원의 매각차익이 발생한다”고 분석했다.

다만 그는 “케이뱅크 사내이사 및 사외이사 선임권이 있고 지분보유목적을 ‘경영참여’로 하고 있는데다 동양·ABL생명 인수 추진에 따른 자본비율 하락 폭이 크지 않다”면서 “이번 상장시에 케이뱅크를 구주매출로 매각할 가능성 낮은 것”이라고 내다봤다.

|

|

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)