[이데일리 김응태 기자] NH투자증권은 27일

JYP Ent.(035900)(JYP엔터)에 대해 올해 2분기 주요 아티스트의 활동이 많지 않은 데다 신인 아티스트 데뷔에 따른 초기 비용 영향으로 실적이 시장 기대치를 하회할 것으로 전망했다. 이에 목표주가를 10만원에서 9만5000원으로 하향 조정했다. 다만 하반기 스트레이키즈 컴백 등으로 긍정적인 실적 흐름이 예상돼 투자의견은 ‘매수’를 유지했다. 전거래일 종가는 5만9600원이다.

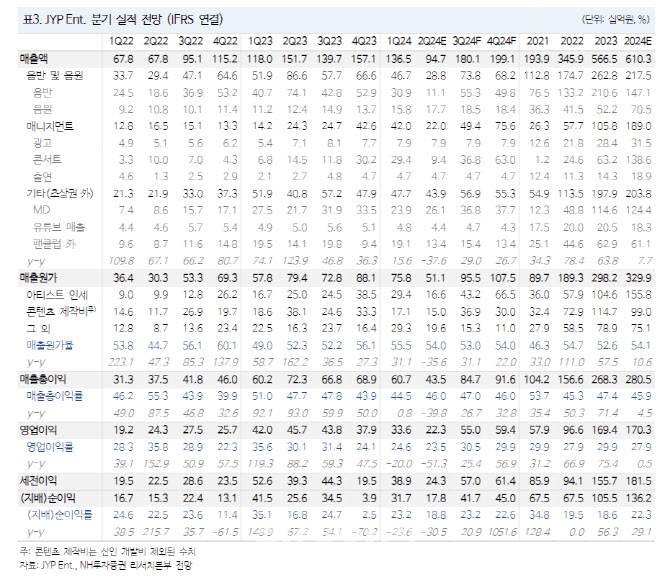

이화정 NH투자증권 연구원은 “JYP엔터의 올해 2분기 연결 기준 매출액은 전년 대비 38% 감소한 947억원, 영업이익은 51% 줄어든 223억원으로 컨센서스를 하회할 것”이라고 밝혔다.

2분기 실적이 시장 기대치를 하회할 것으로 예상하는 배경으로 나연 솔로 및 잇지(ITZY) 월드투어 제외 시 유의미한 활동이 없다는 점을 꼽았다. 또 넥스지(NEXZ) 데뷔 관련 초기 비용 부담도 커질 것으로 봤다.

아티스트 전반의 음반 판매량 성장세 둔화에 따른 시장의 우려가 확대됐지만 하반기로 갈수록 수익성이 회복되는 흐름을 보일 것으로 예상했다. 스트레이키즈 컴백이 오는 7월 중순으로 확정됐으며, 대규모 월드투어까지 예정돼 있다.

음반 판매량 성장세 둔화를 업황 피크아웃으로 확대 해석할 필요가 없다고 짚었다. 이 연구원은 “스트레이키즈의 5월 발매 신작 음원은 빌보드 메인 음원차트 핫(Hot)100에 90위로 진입했다”며 “하반기 월드투어 역시 본 적 없는 규모로 확대돼 서구권을 포함한 40여개 도시에서의 공연이 예상된다. 음원 및 공연 중심의 실적 성장세는 이제 시작”이라고 분석했다.

스트레이키즈 활동 재개 시점이 기존 예상보다 늦어진 점은 아쉽지만 초동은 전작과 비슷한 규모를 지속할 것으로 봤다. 이 연구원은 “신보당 초동 판매량은 최소 전작 수준인 370만자을 유지할 것”이라며 “전작 활동 이후 신규 팬덤 유입 시그널이 꾸준했기 때문”이라고 말했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)