[이데일리 이용성 기자] 메리츠증권은 12일

LG유플러스(032640)에 대해 5G 가입자 순증으로 올해 2분기 실적이 시장 기대치에 부합할 것으로 보이며 플랫폼 기업으로의 전환을 위한 ‘유플러스 3.0’에 나서 커머스, 미디어 신사업을 확장하는 등 성장성이 기대된다고 밝혔다. 투자의견은 ‘매수’, 적정주가는 1만4000원을 제시했다. 전 거래일 종가는 1만270원이다.

| | (사진=메리츠증권) |

|

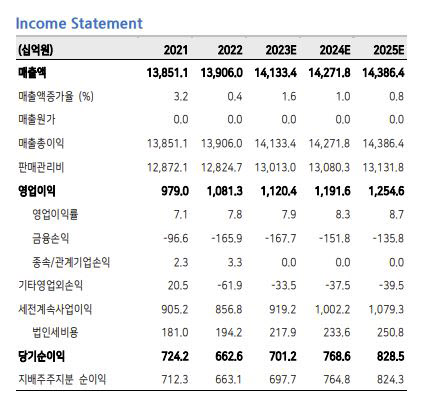

정지수 메리츠증권 연구원에 따르면 LG유플러스의 2분기 연결 기준 매출액은 3조4439억원으로 전년 동기 대비 1.8% 늘고, 영업이익은 2815억원으로 전년 동기 대비 13.3% 증가할 것으로 예상되며 이는 영업이익 2775억원의 시장 컨센서스에 부합할 전망이다.

실적의 배경에는 5G 가입자 순증이 있었다는 것이 정 연구원의 설명이다. 5G 가입자는 전 분기 대비 33만명 순증한 675만명이며 무선서비스 수익은 전년 대비 2.6% 증가할 것으로 추정된다. 스마트홈 수익은 고 ARPU(가입자당 평균 매출) 가입자 증가로 전년 대비 2.9% 성장하고, 기업 인프라 사업은 전년 동기 수준의 매출액이 예상된다고 정 연구원은 봤다.

정 연구원은 “마케팅비용과 감가상각비 등 비용에서의 특이사항은 없으나, 지난해 2분기 발생한 인건비 일회성 비용(450억원)에 따른 기저효과로 전년 대비 개선된 영업이익이 기대된다”고 전했다.

이에 따른 올해 연결 실적은 매출액 14조1334억원으로 전년 대비 1.6% 늘고, 영업이익 1조1204억원으로 3.6% 증가할 것으로 전망된다. 정 연구원은 “5G 가입자는 731만명, 무선 ARPU는 2만7988원을 전망한다”며 “무선과 스마트홈, 기업인프라 수익은 전년 대비 각각 +2.4%, +2.2%, +2.2%로 고르게 성장할 전망이며, B2B(기업 간 거래) 관련 수주 확대로 기업인프라 부문의 추가적인 성장이 기대된다”고 설명했다.

그러면서 “플랫폼 기업으로의 전환을 위한 ‘유플러스 3.0’ 성공을 위해 커머스, 미디어 등 신사업을 확대 중이며, 최근 LG헬로비전으로부터 양수받아 전기차 충전 사업에도 진출했다”며 “전기차 충전 사업은 2027년 톱3를 목표로 사업을 구체화할 계획으로, 일정이 가시화되는 시점에 시장의 많은 관심이 예상된다”고 덧붙였다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]노예림,나이스 버디](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900412t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)