|

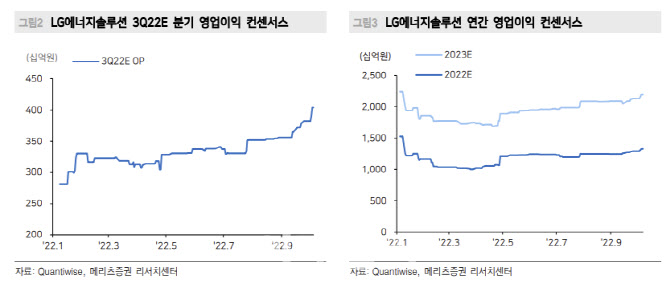

3분기 실적이 기대치를 상회한 것은 원재료 상승에 따른 래깅효과 및 원·달러 환율 상승으로 평균 판매단가가 전분기 대비 12% 올랐기 때문이라는 분석이다. 지난 8월 얼티엄 셀즈(Ultium Cells) 정상 가등으로 판매량이 증가하고, 에너지저장장치(ESS) 부문의 흑자전환을 제시한 것도 호재로 작용했다고 평가했다.

LG에너지솔루션의 올해 연말 생산능력(Capa)는 180GW에서 오는 2025년 580GW로 성장할 것으로 예상했다. 오는 2030년에는 1.1TW 이상으로 확대된다는 전망이다. 미국, 아시아, 유럽 순으로 생산 규모를 갖춰가는 외형성장의 축은 테슬라향 원통형 전지를 우선순위이며, 파우치 및 ESS 등으로 순으로 투자가 이어질 것으로 내다봤다.

특히 오는 2023년 4분기를 목표로 테슬라향 4680 원통형 전지 양상 계획을 공개한 점에 주목했다. 테슬라와 끈끈한 파트너십을 고려 시 테슬라의 주력 생산공장에 납품 가시성이 높다고 판단했다. 경기 둔화 우려에도 불구하고 테슬라 상해 법인의 9월 판매량은 8만3000대로 월간 최대 판매량을 기록한 바 있다.

아울러 가격 협상력에서 우위를 점하고 있는 점도 호재로 판단했다. 노 연구원은 “현재 사업 협력을 논의 중인 현대·기아차, 도요타, VW 등이 주요 완성차 기업들이며 가격 협상력은 LG에너지솔루션이 보유하고 있다는 점에 주목해야 한다”고 말했다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]윤 측 "불법부정선거, 중국과 관련" 주장](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600874h.jpg)