|

인터파크의 종가(15일 기준 9030원) 기준 시가총액은 7331억원으로 지분 가치는 2084억원에 달한다. 지난해 말까지 주가는 2180원이었지만 경기 회복에 따른 기대감 등으로 올해만 4배 넘게 상승했다.

1996년 6월 국내 첫 인터넷 쇼핑 서비스를 시작한 인터파크는 여러 경쟁자들이 이커머스 시장에 뛰어들면서 시장 내 입지가 좁아지자 공연 티켓 예매와 여행업 쪽으로 특화하기 시작했다. 현재 공연 예매 쪽에서 약 70%의 시장점유율을 기록 중이다.

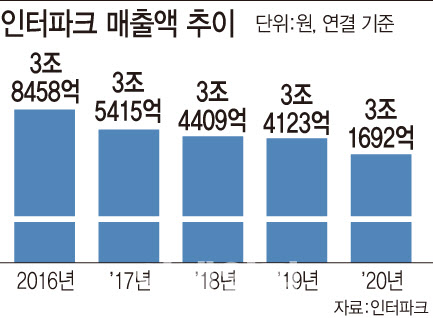

지난해 코로나19 여파로 공연과 여행업 전반이 큰 타격을 입으며 실적이 급감했다. 지난해 매출액은 3조1692억원으로 전년보다 7.1% 감소했고 112억원의 영업손실을 기록하며 적자 전환했다. 공연과 여행업 모두 부진한 상황이지만 인터파크가 해당 분야에 특화돼 있다는 강점이 있어 네이버(035420)와 카카오(035720), 롯데 등이 인수 후보로 거론되고 있다.

|

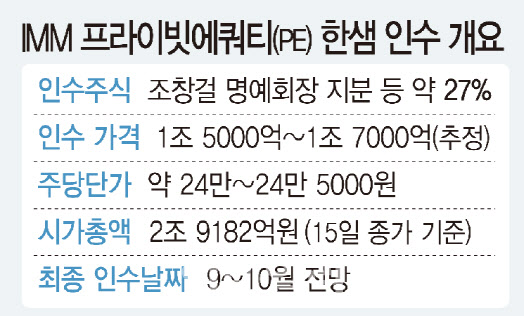

한샘은 이날 창업주이자 최대주주인 조창걸 명예회장이 보유한 지분 15.75%를 포함한 특수관계인 7인 지분(약 27%)을 IMM PE에 매각하는 양해각서(MOU)를 체결한다고 밝혔다. 업계에서는 거래규모가 경영권 프리미엄을 포함해 약 1조5000억~1조7000억원에 달할 것으로 보고 있다.

한샘이 경영권 매각에 나선 이유로는 후계 문제가 꼽힌다. 초대주주인 조 명예회장은 슬하에 1남 3녀를 뒀지만 장남 조원찬 씨가 2002년 유명을 달리하면서 세 자매만 남은 상황이다. 세 자매는 지난해 말 기준 각각 한샘 지분 1.32%, 0.88%, 0.72%를 보유하고 있다.

인테리어를 비롯한 가구업계 경쟁구도가 치열해지고 있다는 점도 영향을 미친 것으로 보인다. 2014년 한국에 진출한 ‘가구 공룡’ 이케아가 국내 시장에 안착한데다 현대리바트(079430), ‘오늘의 집’과 같은 온라인 플랫폼들도 덩치를 키우면서 경쟁 구도를 형성하고 있다.

실제로 한샘은 2017년 업계 최초로 연결기준 매출액 2조 60억원에 영업이익 1405억원을 기록했다가 이듬해인 2018년 매출 1조 9300억원에 영업이익이 560억원을 기록하면서 상승세가 한풀 꺾였다. 지난해에는 코로나19 여파로 재택근무 수요가 가구 인테리어에 대한 관심으로 이어지면서 매출은 2조 675억원, 영업이익 930억원을 달성하면서 회복 흐름을 보이고 있다.

|

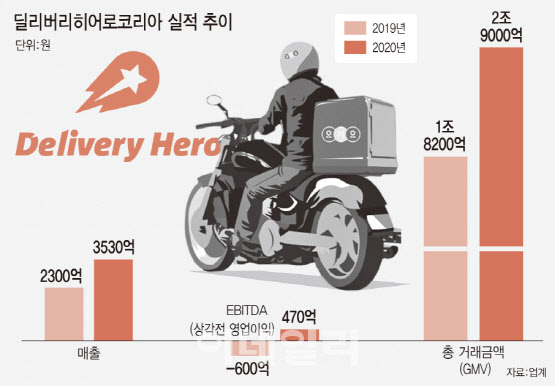

요기요 운영사인 독일 딜리버리히어로(DH)는 요기요 지분 100%를 이들 컨소시엄에 매각하는 방안을 검토 중인 것으로 알려졌다.

DH와 매각 주관사 모건스탠리는 지난달 SSG닷컴과 MBK파트너스, 어피너티에쿼티파트너스(어피너티), 퍼미라, 베인캐피털 등을 숏리스트(적격인수후보)로 확정한 뒤 실사 작업을 마쳤다. 그러던 중 요기요 인수전에 참여한 신세계그룹 온라인통합 몰 SSG닷컴이 요기요 인수전에 참여하지 않는다고 밝히면서 새 국면을 맞았다.

SSG닷컴이 이탈한 상황에서 어피너티가 전략적투자자(SI)를 영입하며 인수 의지를 끌어올리는 분위기다. 어피너티와 함께 숏리스트에 오른 MBK파트너스와 베인캐피털의 완주 여부가 어느 때보다 중요해졌다.

DH는 촤근 공정거래위원회(공정위)에 요기요 매각 시한 연장 신청서를 제출했다. 공정위가 제시한 요기요 매각 1차 데드라인 시점은 8월 3일인데 이 시점 내 매각 완료가 어렵다는 내용을 어필한 것으로 알려졌다.

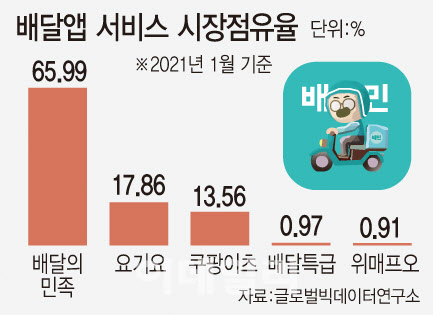

요기요는 등장 초반 ‘배달서비스 2위’라는 타이틀과 함께 몸값이 2조원까지 치솟기도 했다. 그러나 시간을 거듭할수록 매각 시한과 점유율 하락 우려에 밸류에이션(기업가치)이 계속 떨어지고 있다. 급기야 업계 일각에서는 5000억~1조원이 적정하다는 견해도 나온다. 최종 매각 금액이 어느 선에 결정될지에 눈길이 쏠리는 이유다.

|

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)