[이데일리TV 이지혜 기자] 하나금융투자는 16일

우리금융지주(316140)에 대해 올해 큰 폭의 증익이 전망된다며 목표주가를 기존 1만4500원에서 1만5500원으로 6.9% 상향했다.

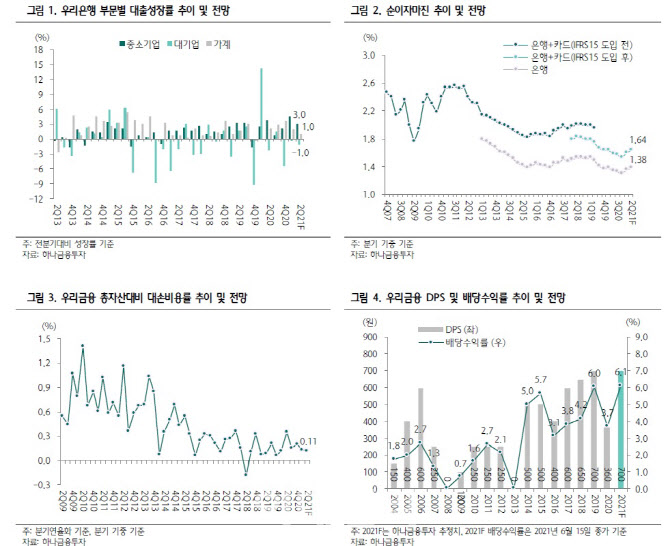

최정욱 하나금융투자 연구원은 “우리금융의 2분기 순이익이 전년 동기 대비 378% 증가한 6810억원으로 시장 전망치를 큰 폭으로 웃돌며 깜짝실적을 낸 1분기 대비해서도 호실적을 기록할 것”이라고 분석했다.

하나금융투자는 어닝 서프라이즈가 기대되는 동사의 2분기 실적에 대해 △1.5% 내외의 대출성장률과 NIM(순이자마진) 3bp(베이시스포인트) 추가 상승에 따른 순이자이익 개선 △비이자이익 호조세 △약 450억~500억원의 조선·해운업체 충당금 환입으로 인한 낮아진 대손비용 등을 주요 원인이라고 설명했다.

최 연구원은 “올해 연간 추정 순이익은 약 2조1000억원으로 전년 동기 대비 57.3% 증가할 전망”이라며 “2분기 이익 추정치는 케이뱅크 할증 증자에 따른 지분법이익 600억~650억원이 포함되지 않은 상태로 2분기에 인식될 경우 실제 순익은 7000억원을 크게 웃돌 것”이라고 분석했다. 인터넷 전문은행 케이뱅크는 지난달 이사회를 통해 1조2500억원 규모의 유상증자를 의결했다. 우리금융은 케이뱅크의 주요 주주다.

동사의 배당성향 상향도 전망된다. 하나금융투자는 동사의 올해 DPS(주당배당금)를 700원으로 예상했다. 작년 360원에서 두배 가까이 상승하는 수준으로 기대배당수익률 역시 6.1%에 달해 시중은행 중 배당매력이 가장 뛰어나단 평가다. 최 연구원은 “3분기 자본비율 추가 상승 이후에 점차 비은행 확대를 위한 증권사 인수에 나설 가능성도 높다”고 덧붙였다.

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)