|

하지만 수익성 저하는 현대카드만의 문제는 아니다. 카드업 전반이 가맹점 수수료 인하 등의 여파를 겪고 있다. 전업 카드사 7개의 영업이익률(매출액에 대한 영업이익의 비율)은 1분기 2.5%로 지난해 동기 2.7%보다 소폭 하락했다.

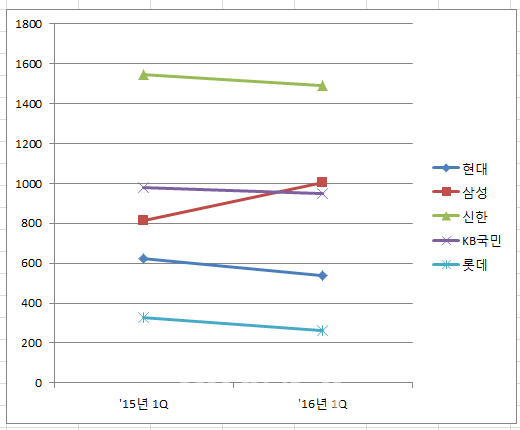

주요 카드사 실적도 비슷하다. 같은기간 업계 1위 신한카드도 순익이 4% 가량 줄어들었다. 기업계 카드사 롯데카드가 순익이 20%가량 급감한 것을 감안하면 현대카드는 외려 선방한 수준이라는 평이 나온다. 대형 카드사 중 삼성카드가 23% 순익이 증가했지만, 자회사 배당증가 요인을 빼면 개선 폭은 미미한 수준이라는 분석이다.

현대카드, 우량 고객 확보...카드대출로 수익성 방어

항철현 나이스신용평가 금융평가 실장은 “최근 현대카드는 사업 목표를 단순한 카드회원 확대보다는 우량고객 확보에 두고 있다”며 “수익성 개선을 위해 카드대출도 늘리고 있다”고 말했다. 실제 2016년 1분기 기준 현대카드 고객 1인당 월평균 신용판매 이용금액은 89만원으로 국내 카드사중 가장 높다.

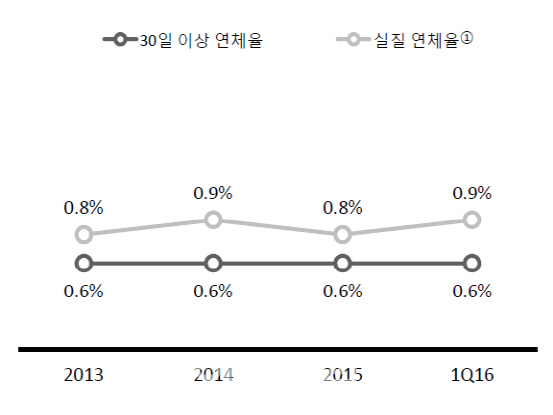

올해 3월말 기준 30일 이상 현대카드의 연체율은 0.64%로 7개 전업계 카드사 중 가장 낮다. 대환대출을 포함한 실질 연체율도 0.87%로 업계 최저다. 업계평균은 1.49%이다.

현대카드의 고정이하여신 비율도 0.46%로 업계 평균 1.03%보다 0.57%포인트 낮다. 부실대출에 얼마나 잘 대비하고 있는가를 뜻하는 고정이하여신 대비 대손충당금적립비율도 1812%로 가장 높다. 업계 평균은 647%로 이 숫자는 높을수록 좋다. 현대카드 관계자는 “리스크 관리가 용이한 카드론(장기카드대출) 중심으로 취급하고 있다”며 “비우량 고객의 금융상품 취급은 제한하고 있다”고 말했다.

|

이 같은 차원에서 현대카드는 ‘디지털’에서 돌파구를 모색 중이다. 기존에는 문화공연 마케팅 중심으로 시장을 공략했다면, 이제는 디지털 혁신에서 반전을 꾀한다는 얘기다. 작년 9월 미국 실리콘밸리에 금융업계 최초로 사무실을 설치했고, 실용적인 디지털 서비스를 내놓기 시작했다.

첫 번째 성과는 락앤리밋(Lock & Limit)이다. 이는 현대카드 앱에서 신용카드 사용조건을 설정할 수 있는 서비스로 해외 온·오프라인 결제, 국내 온·오프라인 결제, 현금서비스 등을 클릭 한번으로 제한할 수 있어 안전한 카드 생활에 도움을 준다. ‘리밋’은 과도한 카드 사용을 방지하기 위해 사용금액을 설정할 수도 있다.

현대카드 관계자는 “가상카드번호는 실제 카드번호 대신 별도로 생성한 가상의 번호를 사용할 수 있도록 해 보안성과 편의성 둘을 모두 잡았다”며 “4월에는 단 한번의 클릭으로 쇼핑몰 온라인 결제가 가능한 ‘페이샷(PayShot)’ 서비스도 시작했다”고 말했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![‘엔화 강세’가 촉발한 달러 약세…환율 1390원대 지속[외환브리핑]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200119h.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)