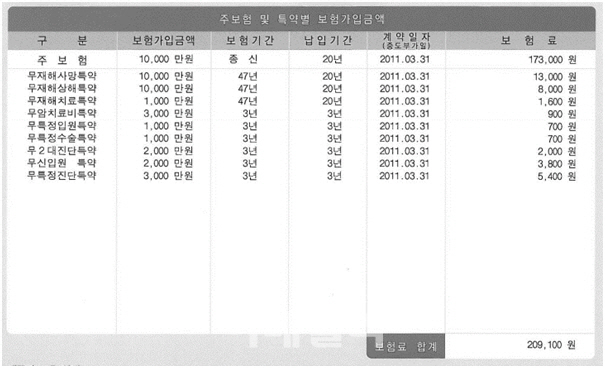

실제로 마이리얼플랜의 ‘가입한 보험 분석 받기’ 코너에 문의내용 대부분은 보험료 부담에 기인한 것들이다. 한 예로 20대 사회 초년생 여성분이 부모님이 가입해주신 보험이라며 문의한 보험계약의 총 보험료는 보장성으로만 50만원 대였다.

|

과도한 보험의 대부분은 종신보험

흥미로운 것은 부담이 되는 보험의 종류는 대부분 종신보험이며, 그 중에서도 사망보장뿐 아니라 중대한 질병도 함께 보장하는 고가의 보험인 CI종신보험인 경우가 많다. 종신보험의 주된 보장은 사망보장으로 사망보장에 있어서는 어떤 보험상품보다 보장범위가 넓다. 보장범위도 넓지만, 종신토록 보장을 약속하기 때문에 계약 내용 대로라면 가입자에게는 매우 유리한 채권이 되고 보험회사 입장에서는 상당히 부담스러운 채무가 된다.

환경 변화에 따라 객관적인 리모델링 필요

무엇보다 사회적인 환경이 바뀌었다. 종신보험은 원래 전통적으로 한 가정의 경제적인 책임을 지는 가장의 부재를 대비하기 위함이었다. 하지만 이제 이런 ‘가장’의 절대적 숫자도 줄어들었지만, 기존의 가장도 이제 더 이상 보험료를 내기에는 형편이 녹록지 않다는 것이다. 아무리 좋은 보험이라도 당장의 생활과 관련된 예산과 바꿀 수는 없는 노릇이다.

무엇보다 보험회사와 보험설계사의 일방적인 의견보다, 좀 더 객관적이고 냉정한 판단을 하는데 익숙해진 젊은 변화다. 이제 그들은 종신보험보다 생존보험에 관심이 많고, 꼭 필요하다면 정기보험을 선택한다. 가끔은 의료실비면 충분하다는 논리에 동조하며 리모델링을 감행한다. 생명보험의 가치를 믿고 있는 보험 설계사라면 분통 터질 일이지만 큰 흐름이고 부정 하기 어려운 시대의 흐름이다.

결정의 기준은 일관되기 어렵다. 하지만 일방적인 정보 주입의 시대에서 누구나 여러 선택지 중에서 고를 수 있는 시대가 도래했다. 만나는 사람이 생명보험 소속인지, 손해보험 소속인지에 따라 운명이 갈리는 것이 아니라, 스스로 고를 수 있는 시대가 온 것이다. 기름기 뺀 보험가입은 이제 보험시장의 하나의 큰 물줄기 임이 분명하다.

▶마이리얼플랜(www.myrealplan.co.kr)은 알고리즘을 바탕으로 고객과 설계사를 효과적으로 이어주는 플랫폼입니다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)