[이데일리 이정현 기자] IBK투자증권은

금호석유(011780)에 대해 “2분기 실적 감익이 예상되나 3분기부터 스프레드가 확대될 전망”이라고 내다봤다. 투자의견은 ‘매수’, 목표가는 18만4000원을 제시했다.

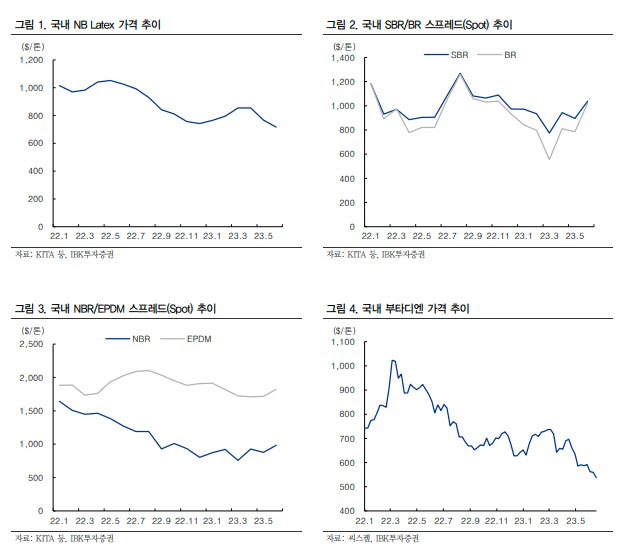

이동욱 IBK투자증권 연구원은 20일 보고서에서 “EPDM과 SSBR 등 고부가 합성고무는 역내외 업체들의 사업 철수 및 전기차 등 친환경 및 고성능 타이어 수요 증가로 여전히 견고한 수익성을 지속하고 있으나, 고가 원재료 가격 투입 영향으로 5~6월 전 사업부문의 래깅 스프레드 축소가 전망되고, 경쟁사 말레이시아 플랜트 가동으로 NB 라텍스 가격이 하락세로 전환되었으며, 열병합발전소 정기보수 및 SMP 하락 등으로 에너지부문의 실적 감소가 예상된다”며 이같이 밝혔다.

IBK투자증권은 금호석유의 2분기 영업익이 1113억 원으로 전분기 대비 14.5% 감소할 것으로 전망했다. 다만 3분기부터 의미있는 실적 반등이 예상된다.

이 연구원은 “2분기 페놀유도체부문 정기보수로 인한 물량 측면의 기저효과가 발생하는 가운데, 합성고무는 증설 부담이 타 화학제품 대비 제한적이고, 부타디엔·에틸렌·프로필렌·벤젠 등 원재료 가격 하락으로 합성고무부문의 스프레드 개선이 예상되며, 고객사 품질 승인 완료로 수익성이 높은 SSBR(작년 4분기 6만톤 증설 완료)의 점진적 판매 증가가 전망된다”고 말했다. 또한 역내 스팀 크래커들의 정기보수 완료로 6월 이후 저가 원재료 투입 효과가 추가적으로 확대되는 점도 동사 하반기 실적에 긍정적이다.

전방 수요의 급격한 개선이 제한되었지만, 금호폴리켐의 주요 제품인 EPDM은 견고한 실적을 지속하고 있다. 이 연구원은 “북미 수요가 최근 증가하고 있고, 러시아 합성고무 수출 제한 및 최근 몇 년 동안 이어진 경쟁사들의 설비 합리화로 인하여 견고한 수급이 지속되고 있기 때문”이라 설명했다.

전세계 EDPM 시장 규모는 작년 180만톤 규모에서 2027년 245만톤으로 연평균 6.5%씩 성장할 전망이다. 이 연구원은 “전기차에 대한 수요 증가가 아시아 지역의 수요를 확대시키고, 리오프닝 이후 자동차·건설 등 주요 전방의 수요 개선에 기인한다”고 했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)