16일 이정연 메리츠증권 연구원은 “미국의 경우, 스탠다드앤드푸어스(S&P) 500 구성종목 시가총액 기준 82% 종목이 실적발표를 마쳤는데 매출액과 순이익은 각각 예상치 대비 1.2%, 0.1% 부합한 수준”이라며 “다만, 과거 평균적으로 순이익 발표치의 예상치 대비 상회율이 6~8% 수준인 것을 고려하면 부진한 실적으로 평가할 만 하다”라고 설명했다.

매출을 기준으로 두면, 미국의 IT와 소재 업종이 예상보다 부진한 실적을 발표했다. 반면, 지난해 매분기 실적 서프라이즈를 내고 있는 석유 정제, 운송, 발전관련 종목이 이번 4분기역시 예상치를 상회하는 매출을 기록했다.

순이익으 기준으로 두면, 경기소비재, 소재, 헬스케어 업종이 예상치를 5% 이상 웃돈 실적을 발표했다. 반면, 필수소비재, 커뮤니케이션 서비스 업종은 예상치를 5% 밑돈 실적을 발표했다.

이 연구원은 “한국 4분기 실적시즌은 시총 기준 92% 종목이 발표되며 마무리되는 분위기”라면서 “매출액은 예상치에 부합한 결과를 발표했지만, 영업이익과 순이익은 각각 예상치 대비 32%, 64% 하회했다(삼성전자(005930)의 18조8000억원 일회성 이익 제외 기준)”고 분석했다.

업종별로 살펴보면, 영업이익 기준 자동차, 유틸리티 업종이 5% 이상 상회한 실적을 발표했으며 그 외 대부분 업종은 예상치 대비 하회했다. 반도체, 화학, 상사와 자본재, 에너지, 철강, 호텔레져 업종은 예상치 대비 50% 이상 밑돈 실적을 발표하며 부진한 모습이었다.

이 연구원은 “현재까지의 실적발표 분위기를 고려해 봤을 때, 2022년 코스피 순이익은 153조원 수준”이라며 “다만, 삼성전자 일회성 이익을 제거하면 순이익은 134조원”이라고 평가했다.

2023년 순이익 역시 130조원으로 예상되는 현 시점에서 100조원 초중반대 순이

익의 지수레벨은 2017~2018년의 코스피 수준인 2100~2600이다. 그는 “지난해 하반기 이후 코스피 지수가 2100~2500 사이에 움직이는 것을 이익 레벨이 설명해주고 있다”고 말했다.

그는 “4분기 실적시즌 가파른 이익 하향조정 이후에도 완만한 하향 조정세는 지속될 것이나, 2024년 성장 기대감이 12개월 선행 주당순이익(EPS)에 반영된다면 하반기에 가까워질수록 올라가는 흐름으로 나타날 것”이라고 전망했다.

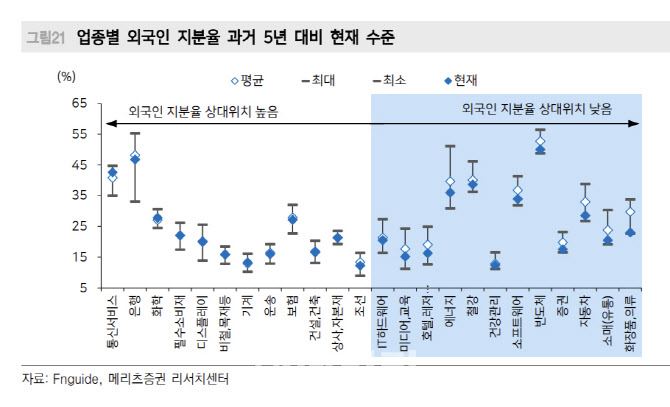

아울러 이 연구원은 최근 수급 상황을 보면 외국인 지분율이 낮은 업종에 주목해야 한다고 강조했다. 이 연구원은 “멀티플은 시장참여자의 투자심리를 대변하기 때문에 투심에 따른 주가 상승이 지속되려면 뚜렷한 수급주체가 동반되어야 한다”면서 “2020년부터 2022년 7월까지 외국인은 70조원 순매도를 기록했으나, 7월 이후 18조원 순매수로 전환했다. 현재 금융환경 상 수급 주체는 외국인 밖에 기댈 수 없다”라고 설명했다.

이 연구원은 “최근 외국인 순매수에도 불구하고, 여전히 과거 평균 대비 지분율이 낮은 업종은 ‘호텔/레저’, ‘자동차’, ‘IT하드웨어’, ‘반도체’, ‘소매(유통)’, ‘헬스케어’”라면서 “이들 업종은 이익모멘텀이 개선되는 업종이 뚜렷하게 보이기 전까지 수급에 따른 매력이 남아있다고 평가할 수 있다”고 덧붙였다.

|

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 윤 측 "비상계엄, 최대 국정문란인 부정선거 때문"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600856h.jpg)