[이데일리 이은정 기자] 증권사들의 1분기 실적이 높은 기저와 비우호적 영업환경으로 큰 폭 하락할 전망인 가운데, 2분기부터 글로벌 리스크 완화에 따라 주가도 반등할 여력이 있다는 분석이 나왔다.

NH투자증권은 7일 커버리지 증권사(

한국금융지주(071050),

삼성증권(016360),

키움증권(039490),

미래에셋증권(006800),

대신증권(003540))의 1분기 지배 순익은 9102억원으로 전년 동기 대비 32.1% 감소할 것으로 추정했다. 이는 컨센서스에 부합하는 수준이다.

윤유동 NH투자증권 연구원은 “러시아 지정학적 리스크, 금리 상승으로 인한 브로커리지, 트레이딩 부문 손익 하락이 주요 원인”이라며 “투자은행(IB)은 부동산 PF(프로젝트파이낸싱)를 중심으로 양호한 영업을 이어가며 1분기 이익을 방어할 것”이라고 말했다.

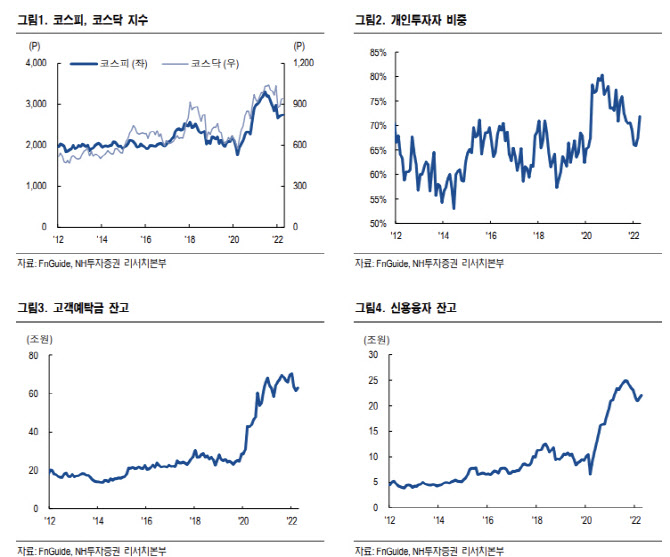

국내 일평균 거래대금은 전년 동기 33조원에서 1분기말 20조원으로 감소하며 국내 수수료 손익이 41% 하락할 것으로 전망했다. 국고채 1년물·3년물 금리는 각각 1.82%, 2.66%로 전분기말 대비 47bp(1bp=0.01%포인트), 87bp 상승해 채권평가손실 불가피하다고 평가했다. 3월 홍콩H지수 변동성 확대에 따른 주가연계증권(ELS) 헤지비용도 반영될 예정이다.

2분기는 이들 증권 5개사의 일회성 제외 2분기 지배 순이익을 1조원으로 추정했다. 이는 전년 대비 6% 감소한 수준이지만, 올 1분기 대비 감소폭이 줄어들 것이다. 시장 지표들은 하락세가 둔화됐다고 봤다. 국내 일평균 거래대금은 20조원대를 유지하고 있고, 고객예탁금 63조원, 신용잔고 22조원으로 소폭 반등 중이다. 2022년 자기자본이익률(ROE)은 12%, 주가순자산비율(PBR) 0.5배, 배당수익률 3.6%~7.4%다.

윤 연구원은 “시장 우려 요인은 이미 주가에 과도하게 반영됐으며, 하나씩 해결될 조짐을 보이는 중”이라며 “러시아 전쟁 리스크는 정점을 지나고 있다고 판단한다. 시장이 새로운 국면으로 접어드는 과정에서 금융주 내에서 상대적으로 소외됐던 증권주 투자심리 개선을 기대한다”고 전했다.

아울러 증권업 최선호주로는

한국금융지주(071050)를 유지했다. 윤 연구원은 “IB 수익 규모가 커서 실적 안정성이 높아 가장 편안한 선택지라고 판단했다”며 “차선호주는 고배당주로 손꼽히는 삼성증권으로 7.4%대 수익률은 주가 하방을 지지할 것으로 전망한다”고 설명했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)