[이데일리 안혜신 기자] 유안타증권은 3일

애니플러스(310200)에 대해 올해도 고성장을 지속할 것으로 전망했다. 투자의견과 목표가는 제시하지 않았다.

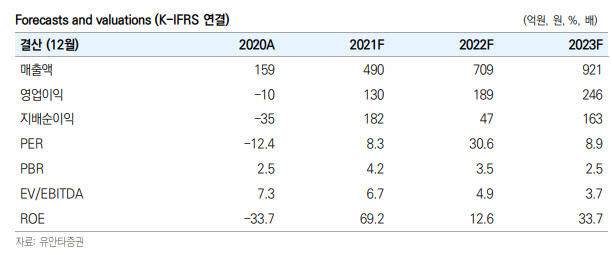

애니플러스는 지난해 매출 전년비 208.7% 늘어난 490억원과 영업이익 전년비 흑자전환한 130억원을 기록하면서 사상 최대 실적을 냈다.(영업이익률 26.5%)

부문별 실적은 콘텐츠(애니메이션 유통 등) 223억원, 기타(전시 및 드라마) 233억원, 상품(굿즈) 35억원을 시현했다. 전 사업 부문별로 고른 성장세가 나타났으며 실적 성장의 주요 요인은 △국내외 온라인동영상플랫폼(OTT) 시장 확대에 따른 콘텐츠 매출 성장 △위매드의 자체 제작드라마 흥행 △미디어앤아트의 전시회 흥행에 기인한다.

허선재 연구원은 “작년을 기점으로 단순 애니메이션 유통을 넘어 종합 콘텐츠 기업으로의 변화에 성공했다”면서 “올해는 보유 현금을 기반으로 공격적인 인수합병(M&A)까지 추진하며 가파른 실적 성장을 이어갈 것”이라고 전망했다.

콘텐츠 부문은 지난해 국내외 OTT시장 지속 성장에 따라 애니메이션의 판매량 확대가 이뤄졌으며 올해 콘텐츠 매출액은 전년대비 38% 성장한 308억원 수준을 달성할 것으로 전망했다. 아마존 및 HBO 등의 신규 OTT 업체의 국내 진출에 따른 수혜, 연간 100편 규모의 신작 출시 영향이다.

지난해 드라마 부문은 자회사 위매드의 ‘옷소매붉은끝동’이 대흥행하며 161억원의 매출을 달성했다. 올해는 총 3편의 드라마 제작, OTT채널로의 유통망 확대가 전망된다. 전시 부문은 자회사 미디어앤아트의 ‘요시고 사진전’, ‘우연히 웨스 앤더슨’ 등의 전시회가 흥행하며 73억원의 매출을 기록했다.

올해는 위드코로나 본격화, 4개의 전시장 구축에 따른 수혜가 예상된다. 올해 전시 및 드라마 부문 매출액은 전년대비 46.5% 성장한 341억원으로 추정했다.

올해 실적으로는 매출액 전년비 44.7% 늘어난 709억원, 영업이익 전년비 45.2% 증가한 189억원을 전망했다. 영업이익률은 26.6%다.

허 연구원은 “국내외 OTT시장 성장에 따른 애니메이션 판매량 확대 지속, 위드코로나 본격 시행에 따른 전시 부문의 영업 정상화, 드라마 총 제작 편수 확대를 통한 실적 고성장이 이어질 것”이라면서 “내년 예상실적 기준 주가수익비율(PER)은 약 9배 수준으로 주가 매력도 또한 부각되는 상황이기 때문에 향후 실적 성장과 함께 벨류에이션 리레이팅이 동반될 것”이라고 내다봤다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418b.jpg)

![[속보]소방청 “무안 항공기사고 사망자 176명…생존 2명”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900485h.jpg)