[이데일리 이용성 기자] 하이투자증권은 13일

현대오토에버(307950)에 대해 현대차그룹의 높아진 가이던스 달성 가능성으로 수혜가 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 15만원을 유지했다. 전 거래일 종가는 12만8700원이다.

| | (사진=하이투자증권) |

|

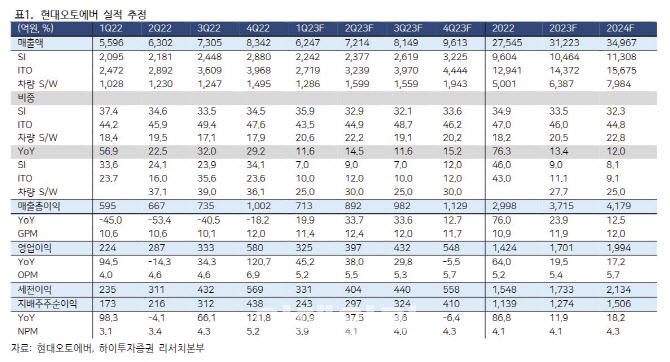

조희승 하이투자증권 연구원은 “올해 1분기 매출액은 6247억원으로 전년 동기 대비 11.6% 늘어나고, 영업이익 325억원으로 전년 동기 대비 45.2% 증가한 것으로 시장 기대치 각각 6348억원, 319억원을 부합할 전망”이라며 “특히 SI(시스템 통합) 프로젝트 이후 시스템을 관리, 보수하는 ITO(IT 아웃소싱) 부문은 클라우드와 IT 인프라 교체 수요로 인해 일시적 성격의 매출이 컸다”고 분석했다.

다만, 조 연구원은 올해 현대오토에버의 외형성장과 수익성을 견인하는 부문은 차량 SW(소프트웨어) 부문이라고 진단했다. 그는 “차량용 SW 매출의대부분을 차지하는 네비게이션은 현대차그룹의 판매대수와 옵션 장착률에 연동된다”며 “장착률은 평균적으로 국내80%, 북미·유럽50%, 신흥국 20~30% 수준”이라고 전했다. 이어 “현대차그룹의 1분기 권역별 판매는 전년 동기 대비 국내 13.3%, 북미 10.6%, 유럽 5.9% 늘어날 것으로 보고 있다”며 “현대차그룹의 선진 시장 내 사업확장세는 동사의 내비게이션 탑재율 상승을 가속화했을 것으로 기대된다”고 덧붙였다.

올해 현대오토에버의 연간 매출액은 3조1000억원으로 전년 동기 대비 13.4% 늘어나고, 영업이익은 1701억원으로 전년 동기 대비 19.5% 증가할 것으로 추정된다고 조 연구원은 설명했다. 그는 “SI 부문과 ITO 부문은 계열사의 스마트팩토리 전환 수요가 높고, 특히 미국 조지아 전동화공장이 2024년하반기부터 2025년 상반기 중으로 가동하는 것을 목표로 하고 있음을 감안하면 올해 하반기부터 관련 매출이 발생할 수 있을 것으로 예상한다”고 전했다.

또한, 조 연구원은 “4월에 가동 예정인 싱가포르 글로벌혁신센터는 작년 SI 매출에 이어 올해 ITO 매출에 기여할 전망”이라며 “차량 SW 부문은 고성장을 지속할 전망이며, 현대차그룹의 높아진 가이던스 달성 가능성과 브랜드 경쟁력의 수혜가 기대된다”고 강조했다. 이어 “올해 현대차그룹의 유럽 판매대수는 전년 동기 대비 2.7% 증가한 것으로 타 권역 대비 낮은 성장을 목표로 하고 있지만, 내비게이션 장착률은 급속도로 높아질 것으로 예상한다”며 “또한 SDV를 가능케 하는 모빌진(Mobilgene)은 AD 버전이 G90, EV9에 탑재되어 대당 매출이 더해지기 시작할 예정으로 올해 모빌진 연간 기준 흑자전환에 대한 가시성을 높일 것으로 기대한다”고 내다봤다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![명시적 법적 근거 없는데…'尹 체포' 저지에 軍 동원 논란[김관용의 軍界一學]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100208h.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)