[이데일리 김인경 기자] 신한금융투자는 24일

대웅제약(069620)에 대해 신약개발 성과가 가시화하는 가운데 미용 의료사업까지 보유한 팔방미인 제약사라고 평가했다. 투자의견 ‘매수’와 목표주가 19만원으로 분석을 시작했다.

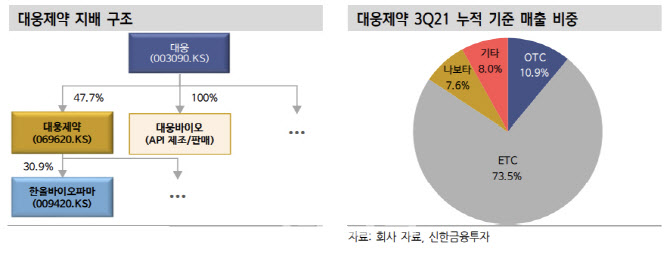

장세훈 신한금융투자 연구원은 “대웅제약은 전통제약사업에서 신약개발뿐만 아니라 미용의료 사업부문까지 다각화에 성공한 제약사”라면서 “2015년 한올바이오파마를 인수하면서 본격적으로 신약개발 사업을 뛰어들었고 2016년부터 매년 매출의 약 10% 수준 연구개발비를 집행하며 연구개발(R&D)역량을 확보 중”이라고 분석했다. 이미 51개국에서 허가를 획득한 보툴리눔 톡신 제제 나보타를 보유 중이며, 2021년 미국 소송관련 문제가 해소되면서 수출 성장세가 본격화될 전망이다.

그는 “2022년 6월 출시가 예상되는 칼륨 경쟁적 위산분비억제제(P-CAB) 계열의 위식도역류질환 신약 펙수프라잔과 보툴리눔 톡신 나보타의 수출 실적이 향후 실적의 키포인트”라고 내다봤다. 장 연구원은 “탄탄한 전문의약품(ETC) 사업부문의 지속적인 성장과 더불어 고마진 제품군의 실적이 가세하며 이익 체질 개선이 기대된다”고 말했다. 또 나보타는 파트너사 에볼루스의 공격적인 마케팅 전략과 코로나19 리오프닝의 완전화를 바탕으로 북미향 실적의 지속 성장이 나타날 것이라는 평가다.

장 연구원은 “나보타는 2022년 유럽 출시가 예상되는데, 중국 허가를 획득하게 되면 3대 톡신 시장인 미국, 유럽, 중국에 모두 진출하는 첫 국내 보툴리눔 톡신 제제가 될 것”이라고 기대했다

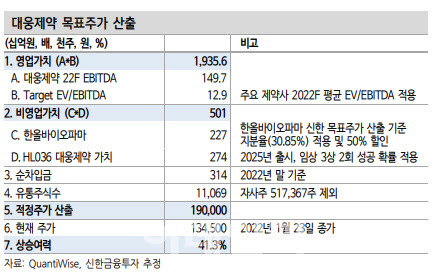

장 연구원은 “2022년 별도 기준 매출액은 전년 동기보다 9.1% 늘어난 1조1415억원, 영업이익은 같은 기간 22.8% 증가한 1152억원으로 전망한다”면서 “실적 성장은 오는 6월 출시될 펙수프라잔 실적과 나보타 수출사업 호조에 기인한다”라고 강조했다.

그는 “향후 이익 구조에서 훼손이 예상되는 부분은 없으며, 점차 개선되는 포인트가 많다”면서 “수익성 개선의 성장세는 고마진 제품 출시 시기와 나보타 매출 성장 속도에 따라 다르겠지만 중장기적으로 우상향하는 그림은 명확하다”고 말했다. 장 연구원은 “최근 전반적인 제약바이오 기업들의 주가 분위기가 안 좋은 상황이지만 기업의 기초 펀더멘탈 자체가 개선되는 시점인 대웅제약은 분위기 반전에 따라 주목할 만하다”라고 판단했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)