[이데일리 김연지 기자] 신한금융투자는 12일

씨젠(096530)에 대해 3분기 유럽 및 아시아 매출 호조로 시장 컨센서스에 부합하는 실적을 시현했다고 평가했다. 4분기에도이러한 진단키트 수요가 지속될 것이라는 설명이다. 투자의견 ‘매수(buy)’와 목표주가 8만원은 모두 유지했다. 현재 씨젠 주가는 지난 11일 종가 기준 4만9050원이다.

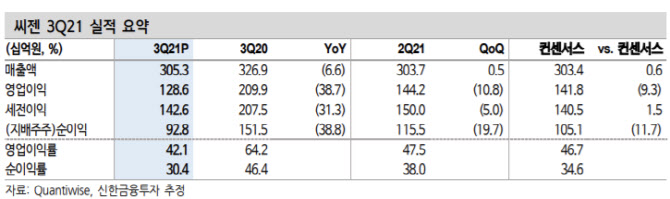

씨젠은 3분기 연결기준 매출액 3053억원, 영업이익 1286억원을 시현했다. 이는 전년동기대비 각각 6.6%와 38.7% 감소한 규모이지만, 시장 컨센서스에는 부합하는 실적이다. 이동건·원재희 신한금융투자 연구원은 “비록 매출액 및 영업이익 모두 코로나19 팬데믹이 정점에 달했던 전년동기대비 감소했지만, 코로나19 델타 변이 바이러스 유행에 따른 유럽 내 진단키트 수요 지속, 아시아향 진단키트 매출 호조 등으로 실적 하락폭은 제한됐다”며 “논-코비드(Non-COVID19) 관련 시약 제품 모두 전분기대비 성장하며 매출 성장에 기여했다”고 설명했다. 영업이익률이 전분기 대비 5.4%p 감소한 것에 대해서는 “포스트 코로나 전략 및 중장기 성장 동력 구축을 위한 투자가 지속되고 있는 것에 기인한다”고 했다.

4분기에도 유럽 및 아시아 내 코로나19 진단키트 수요가 지속될 것으로 봤다. 이르면 4분기 연결 기준 매출액 2842억원, 영업이익 1189억원을 시현할 수 있다는 평가다. 이는 전년동기대비 각각 35.7%와 53.8% 감소한 규모다. 연구원들은 “코로나19 확산세 완화로 실적 감소는 불가피하지만, 독감 유행 본격화에 따른 독감·코로나19 동시진단키트 수요 증대, 유럽 및 아시아향 매출 증가 추세 지속으로 실적 하락폭은 제한될 전망”이라며 “유럽의 경우 위드 코로나로 전환 이후 코로나19 일일 확진자 발생 증가 추세에 돌입한 만큼 진단키트에 대한 수요가 존재할 것으로 예상한다”고 설명했다. 이어 “아시아 지역은 아직까지 정부 주도의 방역 정책이 지속되고 있는 나라가 많은 만큼 진단키트 수요는 일정 기간 유지될 것”이라고 덧붙였다.

씨젠이 추구하는 포스트 코로나 전략에 대해서도 긍정적으로 평가했다. 연구원들은 “자동화 검사장비인 ‘AIOS’와 이동형 검사실인 ‘모바일 스테이션’등을 통한 위드 코로나 대응과 경구용 코로나19 치료제 상용화에 따른 진단 수요 대응, 미국 진출을 통한 외형 성장, 자체 장비 보급 및 AI 시약 개발 플랫폼을 활용한 분자 진단 대중화 등을 기대해볼 수 있다”며 “향후 이와 같은 대응 전략이 가시화될수록 저평가된 밸류에이션의 정상화가 이뤄질 것”이라고 설명했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)