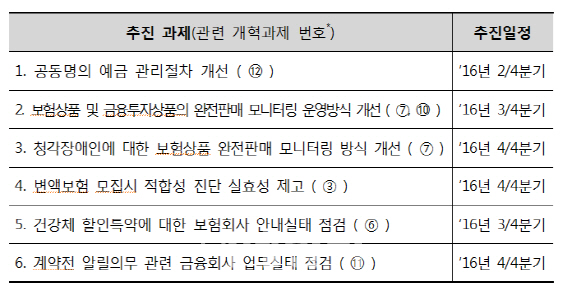

금융감독원은 금융회사 분쟁발생 영업점포에 대한 현장조사 과정에서 이 같은 불합리한 업무관행을 확인하고, 근절에 나선다고 22일 밝혔다. 우선 올해 4분기에 계약전 알릴의무와 관련해 보험회사 업무실태 점검에 나선다. 계약전 알릴의무란 보험계약자(피보험자)는 보험계약 체결시 보험사가 청약서에 질문한 중요 사항에 대해 사실대로 알려야 하는 원칙이다. 이를 고의나 중과실로 고지하지 않거나 부실하게 고지한 경우 보험사는 계약을 해지할 수 있다.

이는 최근 보험회사가 계약전 알릴의무 위반을 기계적으로 적용, 보험계약을 해지하거나 보험금을 미지급하는 사례가 발생한 데 따른 점검이다. 가령 계약자가 가벼운 감기로 처방 받은 사실을 회사에 고지하지 않았다는 사유로 보험사가 보험계약을 해지한다는 지적이다. 혹은 계약자가 허리치료 사실을 고지하고 보험사는 별도 심사를 했지만, 정확한 병증과 치료기간 등을 고지하지 않았다는 사유로 계약을 해지하고 보험금을 미지급하는 사례도 발생한다는 것이다.

또, 2인 이상 복수의 명의인이 예금주인 공동명의 예금에 대해 예금통장에 대표명의인 1인만 표기하는 잘못된 관행도 개선한다. 이 경우 대표명의인 1인에 의한 단독 예금인출 등 사고나 분쟁 발생 우려가 있다는 이유에서다. 이에 따라 앞으로는 통장에 공동명의 예금임을 표시하고 공동명의인 총 인원수를 기재토록 했다.

이와 함께 변액보험(낸 보험료 일부를 주식, 채권에 투자한 성과에 따라 돌려주는 투자형상품)적합성 진단의 실효성도 끌어올리기로 했다. 적합성진단은 계약자의 연령, 재산상태 등을 파악, 적합한 변액보험계약 체결을 권유하기 위한 절차인데, 계약자의 변액보험 가입을 전제로 계약자의 위험성향만을 확인하는 등 형식적으로 운영되고 있다는 게 금감원 판단이다.

|

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)