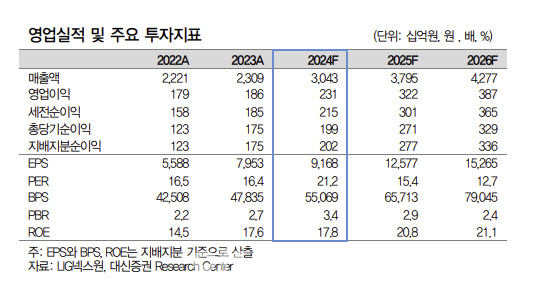

[이데일리 신하연 기자] 대신증권이 LIG넥스원(079550)에 대해 고스트로보틱스 인수를 통해 무인화 전장에서의 경쟁력을 확보했다고 분석했다. 더불어 중동 3국향 천궁-II 매출 본격화 및 미국향 비궁 수주 가능성에도 주목해야 한다고 짚었다. 업종 최선호주(Top pick)과 목표주가 30만 5000원을 제시했다. 전거래일 종가는 19만 7100원으로 목표주가까지 상승 여력은 54.7%다.

| | [대신증권 제공] |

|

이태환 대신증권 연구원은 16일 “수출사업 매출 비중이 2023년 16.6%에서 올해 3분기 누적 26.4%로 증가하고 있으며, 2025년 역시 중동 천궁-II 기반으로 수출이 늘어나며 이익이 증가할 예정”이라며 이같이 밝혔다.

또 “UAE, 사우디, 이라크 등 중동 3국향 천궁-II 매출이 2025년부터 차례대로 본격화되며 외형 성장과 동시에 믹스 개선까지 함께 나타날 예정”이라며 “4족보행 로봇 전문기업인 고스트로보틱스(지분 60%) 인수를 통해 무인화 전장에서의 경쟁력을 확보했다”고 덧붙였다. 2025년 영업이익은 전년 대비 39% 증가할 것으로 전망했다.

LIG넥스원은 현대 전쟁에 필수적인 첨단무기를 생산하고 있다. 정밀타격( PGM), 감시정찰(ISR), 항공전자·전자전(AEW), 지휘통제·통신(C4I), 기타(무인화·미래전) 등 첨단무기체계 중심의 사업부문을 보유하고 있으며, 현재 매출 구성상 높은 비중을 차지하는 분야는 PGM(50%)과 C4I(22%)다.

이 연구원은 “PGM에 해당하는 유도무기 대표 제품은 천궁-II(M-SAM)로, 2022년 UAE 3조 7000억원, 2023년 사우디 4조 2500억원, 2024년 이라크 3조 7000억원 등 대규모 납품계약이 체결됐으며, 2025년부터 차례대로 매출 진행 본격화되며 성장 구간에 진입할 예정”이라고 짚었다.

그러면서 “내년 하반기는 미국향 비궁(대함미사일) 수주 가능성에 주목할 필요가 있다”고 설명했다.

더불어 “C4I 부문 현재 주요 매출은 TICN TMMR, 인도네시아 무전기 사업 등으로 구성돼 있으며 TICN TMMR 2차 양산(2023년말 수주)은 총 8566억원의 대형 계약으로 2024~2025년 매출 및 이익 성장에 기여하고 있으며, 2025년까지 납품되는 인도네시아 무전기는 수출사업이지만 마진은 상대적으로 작은 것으로 파악된다”고 설명했다.

![[포토]'내란 혐의 조사' 검·경·공 어디서…윤이 고르기 나름?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600419t.jpg)

![[포토] 서울시, 건설 분야 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600372t.jpg)

![[포토]한동훈 당대표, '오늘 거취 표명'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600345t.jpg)

![[포토]이동하는 문형배 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600241t.jpg)

![[포토]윤 대통령 탄핵 후 첫 출근하는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600190t.jpg)

![[포토]한덕수 대통령대행-우원식 국회의장, 정국 안정 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500534t.jpg)

![[포토]입시설명회 듣기 위해 모인 학부모들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500440t.jpg)

![[포토]최상목 부총리, "내년 경제정책방향 연내 발표…국회와 더욱 긴밀히 소통"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500424t.jpg)

![[포토]크리스마스 앞둔 명동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500407t.jpg)

![[포토]윤석열 대통령 탄핵 심판, 헌재의 시간](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500328t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보]한동훈, 국민의힘 당대표 사퇴](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121600386h.jpg)