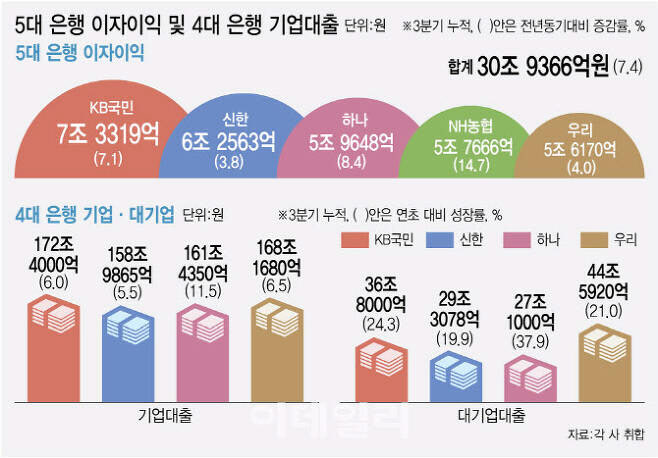

|

상생금융 이슈는 어제 오늘의 일이 아니다. 잊을 만하면 주기적으로 등장한다. 그만큼 은행과 고객 간에 상생이 이뤄지지 못하고 있다는 방증이다. 왜 그럴까. 이유는 원천적으로 ‘과점적’ 국내시장에 안주하며, ‘이자 장사’에 몰두하는 우리나라 은행산업의 구조에 있다.

그렇다고 과점적 구조를 깨기 위해 은행 수를 더 늘리자니 국내시장이 작고, 이자장사 이외의 사업은 손댈 때마다 부실 사고가 터져버리니 다른 장사 비중을 늘리라고 닦달할 엄두를 내지 못한다.

그러니 정부로서도 궁여지책으로 할 수 있는 대응이 금리를 내리라느니 이익의 일부를 사회에 환원하라느니 하는 반시장적 방법 외에 뾰족한 수가 없다. 오죽하면 그럴까 이해가 안 가는 바는 아니나 근본적 해법이 될 수 없음은 불문가지다. 아니 상황을 더욱 악화시킬 수도 있다.

반시장적 환경을 외국계 은행들은 극히 싫어한다. 그래서 HSBC, 씨티은행 등 세계 유수 상업은행들조차 버티지 못하고 한국시장을 접고 떠나버렸다. 눈엣가시 같던 외국계 은행들도 철수했으니 국내 은행들은 돈 벌기가 더 쉬워졌다. 이제 한국의 은행산업은 더욱 과점화돼 우물 안 개구리처럼 우물이 말라가는 것도 모르고 그들끼리 즐기고 있는 형국이 돼버렸다.

|

하지만 과점적 시장의 달콤한 과실을 향유하고 있는 은행들에게 혁신이라는 단어는 낯설다. 담보대출로 편안히 영업할 수 있는데 굳이 자영업자들의 신용정보를 열심히 분석해 혁신상품을 만들어내는 수고를 할 이유를 찾지 못한다.

이런 안을 제시하면 분명 은행들은 개인사업자의 신용정보가 부족해 상품을 만들어내기 어렵다고 볼멘소리를 할 것이다. 그런 소리가 나오지 않도록 정책당국은 먼저 자영업자 소상공인의 신용정보 인프라를 확충하는 등 상생금융을 위한 환경을 조성해 줘야 한다.

지연되고 있는 개인사업자 마이데이터 활용 계획을 빨리 시행에 옮기고, 개인사업자의 디지털장부 활용 촉진, 개인사업자 신용정보회사 설립요건 완화 등을 통해 신용정보 활용 생태계를 업그레이드 해야 한다. 지금은 데이터혁명이라 일컫는 4차 산업혁명의 시대다. 정보가 부족해 혁신할 수 없다는 소리는 더이상 이유가 될 수 없다.

대통령까지 전면에 나서 상생금융의 어젠다를 던졌으니, 정책당국과 업계 모두 위기의식을 가지고 미봉적 대책 말고 근본적 해법을 찾아 금융혁신을 이루려는 진정한 자세 전환이 있어야 한다. 그렇지 못하면 모두가 원하지 않지만 어쩔 수 없이 횡재세와 같은 과격한 해법이 은행들을 기다리고 있을 것이다.

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)