“보험해약 문의 급증 비상”

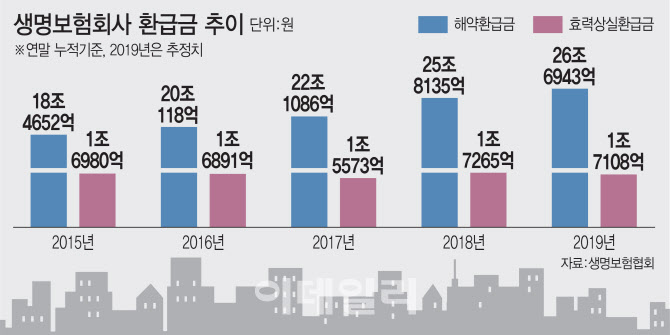

2일 생명보험협회에 따르면 생명보험사들이 보험 중도 해약으로 보험 가입자에게 지급한 해약환급금은 지난해(11월 누적기준) 24조4698억원으로 집계됐다. 해약환급금은 2015년 18조4652억원에서 2016년 20조118억원, 2017년 22조1086억원, 2018년 25조8135억원으로 매년 증가세다. 생보업계에선 지난해 26조원을 넘어서며 역대 최대 규모를 기록했을 것으로 추정하고 있다. 보험 가입자의 보험료 미납으로 계약이 해지돼 지급한 효력상실환급금도 지난해(11월 누적) 1조5682억원에 달한다.

손해보험사 상황도 별반 다르지 않다. 지난해 11월 기준 주요 10개 손해보험사의 장기해약환급금 규모는 11조8159억원으로, 전년동월 10조7367억원과 비교해 10% 넘게 증가했다. 장기해약환급금은 장기보험상품 중도 해약에 따라 보험사가 가입자에게 지급한 환급금이다.

경기 침체로 수입이 줄어들면서 소비자들의 보험료 납부에 대한 부담이 커졌기 때문이다. 한국소비자원 조사에 따르면 최근 3년간 생명보험을 해약한 소비자 중 44%가 ‘경제적 사정’으로 보험을 해약했다고 답했다.

|

보험 상품을 중도에 해약하면 소비자에게도 큰 손해다. 보험사 운영비와 해약공제액을 제외한 금액만 돌려받기 때문에 원금도 제대로 못 받기 때문이다. 해약환급금은 납입금의 평균 70% 정도를 돌려받은 것으로 분석됐다. 또 보험 해약으로 무보장인 상태에서 질병이나 사고가 발생했을 경우 더 큰 경제적 문제에 부딪힐 수 있다는 점도 우려되는 대목이다.

보험업계에서는 보험을 해약하기 전에 보험약관대출이나 납입유예 등 다양한 제도를 고려해 볼 것을 조언한다. 특히 자금 마련 등의 이유로 해약을 고민하는 경우 보험약관(계약)대출과 중도인출 제도를 알아볼 수 있다.

다달이 내는 보험료가 부담이라면 납입일시중지를 고려해볼 수 있다. 보험료 납입일시중지는 1회 신청 시 1년까지 보험료 납입을 중단할 수 있는 제도다. 보험 계약이 그대로 유지되고 중도 해약에 따른 손해를 면할 수 있다.

다만, 보험료 납입을 재개한 이후 중단한 기간만큼 납입 기간이 늘어날 수 있다. 이밖에도 보험금 감액이나 특약해지를 통해 보장을 줄이거나 불필요한 특약을 없애 납입 보험료를 감액할 수 있는 제도도 있다.

한 보험사 관계자는 “코로나19가 장기화될 경우 내수침체 및 실업률 상승으로 이어지며 보험해약이 급격히 늘어날 수 있다”면서 “보험해약은 최후의 보루인 만큼 납입일시중지 등 다양한 제도를 먼저 활용하는게 좋다는 점을 적극적으로 알리고 있다”고 말했다.

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]정무위, '대화하는 권성동-강민국'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800484t.jpg)

![[포토]최고위 참석하는 이재명-박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800474t.jpg)

![[포토] 동지 앞두고 맹추위 기승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800447t.jpg)

![[포토]코스피, 2450선 후퇴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121700911t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보]경찰 특수단 "尹 2차 소환 요구…공수처와 협의 중"](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121800818h.jpg)