외환보유액이 많으면 많을수록 좋지만 운용비용과 기회비용을 감안하면 무조건 많은 게 능사는 아니기 때문이다.

“위기시에는 항상 부족했다”

16일 한국은행에 따르면 6월말 기준 외환보유액은 3747억5000만달러로 세계에서 6번째로 가장 많은 외환보유액을 가지고 있다.

윤석현 숭실대 금융학과 교수는 “계량적으로 얼마가 적정한지에 대해서는 말하기 어렵다”면서도 “경제주체들이 봤을 때 금융위기시 100%까지는 아니지만 상식적인 수준에서 대응가능하다고 판단한다면 충분하다고 보고 있다”고 말했다.

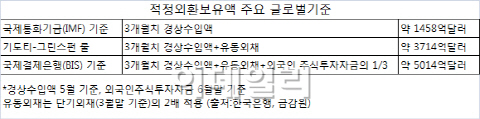

실제로 우리나라의 외환보유액은 전세계적으로 통용되는 기준에 따르면 부족한 수준은 아니다. 국제통화기금(IMF), 기도티-그린스펀 룰 기준은 넘어섰고,국제결제은행(BIS) 기준에는 못 미친다.

|

또한 수출의존도가 높아 적절한 외환보유액을 통한 외환시장 안정성도 중요하다. 외환보유액을 활용해 적절한 가격경쟁력을 유지할 필요가 있다.

김정식 연세대 경제학과 교수는 “경상수지 흑자에 따라 외환보유고가 늘어나는데 우리나라의 경우 경상수지흑자 규모에 비해 외환보유고 늘어난 비중은 크지 않은 편”이라면서 “그런면에서 외환보유고가 충분하다고 말하기 어려운 부분이 있다”고 말했다. 올들어 외환보유고는 111억6000만달러 늘어난 반면, 올해 상반기 경상수지 흑자 규모는 467억달러에 이른다.

이창선 LG경제연구소 수석연구원도 “ 2008년 글로벌 금융위기 직전 한국의 외환보유액은 2000억달러로 적지 않은 규모였지만 급등하는 환율을 제어하지 못했다”고 지적했다. 당시 미국과 300억달러 규모의 통화스와프를 체결한 이후에야 비로소 1400원대까지 치솟던 원·달러 환율이 1200원대로 떨어졌다.

안정성·유동성 확보..비용감수는 불가피

물론 외환보유액이 늘어날수록 운용방식에 대한 논란이 끊이질 않는다. 2014년 연차보고서에 따르면 한국은행은 전체 외환보유액(3636억달러) 가운데 달러화 비중이 62.5%이며, 상품별로는 회사채 투자 비중이 17.5%, 정부채와 정부기관채는 37.1%, 22.5%로 대부분 안전자산인 채권 투자로 구성돼 있다.

IMF는 2014년 보고서에서 통안채와 미국 국채수익률을 감안할 때 한국의 외화보유비용은 국내총생산(GDP) 대비 0.6%인 7조3000억원에 이를 것으로 추정한 바 있다.

한은 측은 외환보유액의 특성상 안정적이고, 유동성을 확보할 수 있는 안전자산에 투자하는 것이 불가피하다는 입장이다. 한은 관계자는 “외환보유액은 대외지급 준비 자산이기 때문에 위기를 예방하는 무형의 편익 또한 감안해야한다”면서 “실질적으로 발생하는 비용에 비해 무형의 편익이 더 클 수도 있다”고 말했다.

다만 일부 전문가들은 정부가 과도하게 시장 개입을 하면서 불필요한 비용 발생을 자초했다고 지적했다. 또한 이같은 시장 개입은 환율조작국이라는 오해를 불러일으키곤 한다. 실제 미국 재무부는 지난 4월 보고서에서 “한국 당국이 지난해 12월과 올해 1월(외환시장) 개입을 상당히 늘린 것 같다”며 “(미 재무부가) 이 사안에 개입을 강화했다”고 밝혔다. 김태동 성균관대 명예교수는 “2008년 노무현 정권 말기에도 환율이 900원대를 나타냈다”면서 “정부가 지나치게 빨리 시장에 개입하는 측면이 있다”고 말했다.

미국 달러화의 의존도를 낮추고, 외환보유고 외에도 다양한 안전장치를 확보해야한다는 의견도 있다. 이준협 현대경제연구원 연구위원은 “지속적으로 다양한 국가와 통화스와프 계약을 체결하는 등 추가적인 안전장치를 마련해야 한다”고 말했다.

현재 우리나라가 체결한 통화스와프 계약은 중국 ,아랍에미레이트(UAE), 말레이시아, 호주, 인도네시아 등 5개국으로 총 90조5000억원에 이른다. 여기에다 아세안 3개국과 한중일 3개국이 맺은 치앙마이 이니셔티브 다자화기금 42조원을 합치면 약 132조5000억원 정도다.

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)