[이데일리 김응태 기자] 대신증권은 12일

KT(030200)에 대해 미래에 대한 투자를 제외하고는 개선되는 실적을 바탕으로 주주환원이 지속되고, 배당 정책이 훼손될 가능성이 낮다고 판단했다. 이에 투자의견 ‘매수’, 목표주가 4만4000원을 유지했다. 전날 종가는 3만1200원이다.

김회재 대신증권 연구원은 “현재 KT는 대규모 구조조정 계획이 없고, 6G 이전까지 대규모 자본적지출(CAPEX)에 대한 계획도 없다”며 “우수한 펀더멘탈을 기반으로 실적이 꾸준히 개선되고 있기 때문에 최근까지 보여줬던 배당정책이 크게 훼손될 가능성은 낮다”고 진단했다.

KT는 올해 2분기 영업이익(OP)이 전년 대비 26% 증가한 5800억원으로 시장 기대 수준을 크게 상회했으며, 우수한 실적은 그동안 꾸준히 쌓아온 튼튼한 펀더멘탈에 기인했다는 평가다. 올해 7월 5G 보급률은 휴대폰 대비 68.2%로 37개월째 1위를 기록했다. 5G 점유율은 30.2%로 무선 전체 점유율 26.8%를 크게 상회했다. 무선 가입자당평균매출(ARPU)도 올해 2분기 전년 대비 5% 증가한 3만3900원을 달성하는 등 매분기 꾸준히 3~5%대 성장을 보이고 있다는 분석이다.

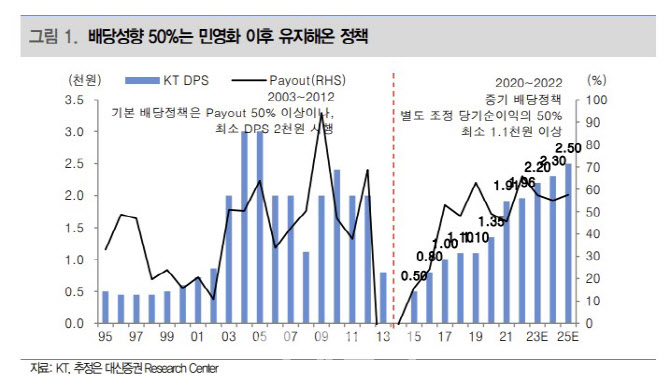

이 같은 안정적 실적을 바탕으로 배당성향이 낮아질 가능성은 크지 않다고 전망했다. KT는 2002년 민영화 후 배당성향 50% 이상 또는 최소 주당배당금(DPS) 2000원 정책을 10년간 유지했으나, LTE 초반 KT의 상용화가 주파수 재활용 이슈로 지연되는 과정에서 실적이 부진했고 2014년 대규모 구조조정으로 배당금을 지급하지 못하는 사례가 발생하면서 사실상 중단됐다. 이후 명확한 정책 없이 2015년 DPS 500원, 2016년 800원, 2017년 1000원, 2018~2019년 1100원 등으로 배당을 점진적으로 상향했다. 2020년에는 신임 최고경영자(CEO)의 3년 임기 동안 제시한 배당정책 성향이 50% 이상으로, 20년 전의 약속을 다시 공식화했다.

현재 새로운 CEO가 선임되었기 때문이라기보다 직전 배당정책의 유효기간이 종료됐기 때문에 새로운 배당정책이 등장할 것으로 예상했다. 김 연구원은 “내부 조직 정비와 인사가 마무리되면 11월 초 올해 3분기 실적 시즌 전후가 향후 로드맵 및 배당 등 주주환원 정책을 제시할 적기”이라며 “CEO 임기에 맞춰진 정책이 될 수도 있고, CEO 임기와 무관한 정책이 등장할 수 있다”고 밝혔다.

그는 또 “SKT는 정액 배당이지만 배당성향으로는 80% 수준이고, LGU+는 2022년부터 중장기 배당성향을 40% 이상으로 상향(기존 30%)한 상황에서 KT의 배당성향이 낮아질 가능성은 낮다고 판단된다”고 덧붙였다.

![[포토]김윤덕 사무총장, '현안 관련 기자간담회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700210t.jpg)

![[포토]남지현-하니, '2024 KGMA 축하해요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700035t.jpg)

![[포토]성균관대, 25학년도 수시모집 논술시험 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700159t.jpg)

![[포토]김세연 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]김세연 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700044h.jpg)

!["불 없이 마라탕을 끓인다고?" 캠핑족 사로잡는 이것[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700107b.jpg)

![[단독]"불닭떡볶이는 못 참지" 美 홀린 매운맛…월마트 입점](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700135h.jpg)

!['불효자 상속 전략'을 아시나요? 상속세 줄이는 꿀팁[상속의 신]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700112h.jpg)