[이데일리 이정현 기자] 케이프증권은 분기 최대 영업이익을 기록한

하이브(352820)가 BTS(방탄소년단) 외에 다른 아이돌 그룹의 성장세를 비롯해 보유 IP의 확장성을 더하는 신사업 성과가 가시화되고 있다고 평가했다. 투자의견은 ‘매수’를 유지하되 목표가는 27만 원으로 ‘하향’했다.

박형민 케이프증권 연구원은 4일 보고서에서 “그룹 세븐틴과 TXT가 높은 성장세를 보여주고 있으며 신인 걸그룹 르세라핌, 뉴진스가 앨범판매 및 음원에서 눈에 띄는 성적을 내고 있다. 위버스2.0, 게임, NFT 등 보유 IP의 확장성을 더하는 신사업 성과도 가시화되고 있다”며 이같이 밝혔다. 아울러 올해만 3팀, 내년에도 그 이상 신인 그룹의 데뷔가 전망되는 점도 긍정적이다.

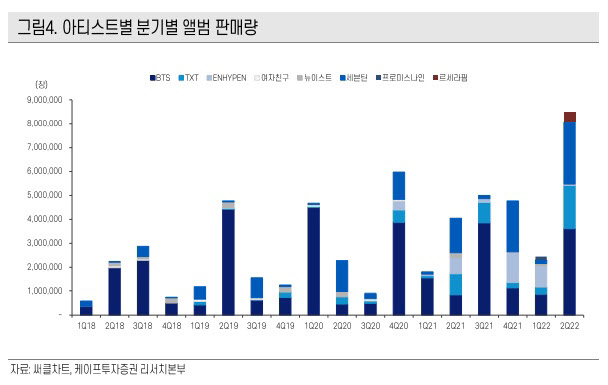

하이브는 2분기에 최대 영업이익을 기록했다. 매출액은 전년동기대비 84% 늘어난 5122억 원, 영업익은 215% 증가한 883억 원으로 컨센서스에 부합했다. 앨범매출액은 97% 늘어난 2109억 원으로 BTS, 세븐틴, TXT 등 동사의 주력 아티스트가 모두 컴백했으며 신인 걸그룹 르세라핌의 데뷔앨범 판매의 호성적이 더해지면서 분기 앨범 판매량의 합계가 약 853만 장에 달했다.

세부적으로는 BTS는 361만 장, 세븐틴 258만 장, TXT 180만 장, 르세라핌 41만 장 등의 판매량을 기여했다. 공연의 경우 전분기 대비 38% 늘어난 850억 원으로 BTS의 4월 라스베가스 공연, 세븐틴 일본 팬미팅 및 서울 공연이 반영됐다. MD라이선싱 매출액은 전년동기대비 97% 증가한 988억 원으로 월드투어가 재개됨에 따라 투어 MD 판매가 호조를 보이고, 1분기에 이연되었던 ‘by BTS’ MD 상품 매출이 일부 인식됐다. 3분기에 더 높은 비중이 반영될 것이란 전망이다.

BTS 입대 관련 불확실성은 지속되고 있으나 주가에 반영됐다는 케이프증권의 분석이다. 국방부 장관과 병무청장 등이 BTS의 병역면제에 부정적인 입장을 피력하면서 주가가 하락한 바 있다.

박 연구원은 “(BTS의 군입대 불확실성은)예측이 아닌 대응의 영역”이라며 “BTS는 7월 제이홉의 솔로 활동을 시작으로 솔로·유닛 활동을 이어 나가며 앨범을 발매하고, 관련 콘텐츠 및 MD 상품은 지속적으로 출시할 전망”이라고 내다봤다.

이어 “올해 BTS 단체 활동의 완전한 중단이 아니기 때문에 솔로 및 완전체 공연 개최 가능성이 열려 있으나 올해 안에 멤버 진의 입대가 이뤄질 가능성이 있어 보수적인 입장을 취할 필요가 있다”고 내다봤다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)