[이데일리 김인경 기자] 대신증권은 19일

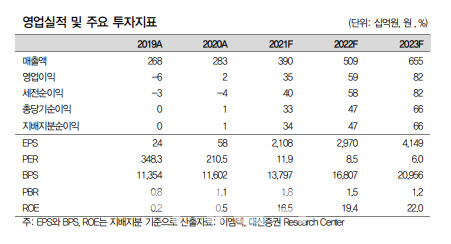

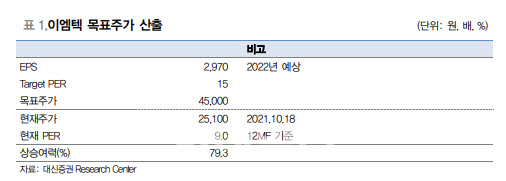

이엠텍(091120)이 글로벌 전자담배 시장에서 지배력을 강화할 것이라며 투자의견 ‘매수’, 목표주가 4만5000원으로 분석을 시작했다. 18일 종가가 2만5100원인 점을 감안하면 약 79.3%의 주가 상승동력이 있다는 평가다.

한경래 대신증권 연구원은 “궐련형 전자담배 제조 업체 중 설계부터 생산까지 자체 기술력 보유한 업체는 글로벌 1위 스무어(Smoore)와 이엠텍 2개 업체에 불과하다”면서 “스무어의 경우 12개월 선행 주가수익비율(PER)이 25배이지만 이엠텍은 9배에 불과해 절대적인 저평가를 받고 있다”고 분석했다.

그는 “전자담배 시장은 내연차에서 전기차로의 전환과 비슷한 흐름을 보이고 있다”면서 “공중 보건을 위해 전자담배 시장으로 구조적 패러다임이 전환하는 중”이라고 설명했다. 실제 궐련형 담배2014년 180억원에서 2020년 약 25조원 수준으로 6년간 1300배 이상의 성장세를 보였다. 하지만 침투율은 여전히 2.5% 수준이다.

한 연구원은 “미국 식품의약국(FDA) 궐련형 전자담배 판매 승인, 영국, 독일 등 전자담배가 일반 담배 대비 덜 유해하다는 연구 결과 발표 등으로 시장 성장을 뒷받침 하고 있다”라고 말했다.

게다가 이엠텍은 자체 성장도 가속하고 있다는 게 한 연구원의 분석이다. 그는 “

KT&G(033780)에 이어 국립전파연구원 인증 현황에서 글로벌 메이저 업체 BAT향 공급을 시작된 것으로 추정된다”고 밝혔다. 실제 지난 6월 이노아이티는 히팅 디바이스 모델 G701의 적합성평가를 받았는데 이노아이티는 2020년 11월 이엠텍이 설립한 100% 자회사다. 제조자에는 이노아이티와 니코벤쳐스가 같이 표기됐는데 니코벤쳐스는 BAT의 자회사다. 그리고 9월 BAT는 국내에 글로 프로 슬림 모델을 출시했고, 이 모델의 인증번호와 일치한다는 것이다.

한 연구원은 “글로벌 궐련형 전자담배 시장 내 BAT 글로 점유율 16~18% 수준”이라면서 “KT&G의 릴 점유율 7~8% 수준 감안하면 확실한 성장 동력을 확보한 셈”이라고 설명했다.

한 연구원은 “BAT는 현재 1610만명인 비(非)연소 제품 고객 2030년까지 5000만명으로 3배 이상 확보하는 것을 목표로 삼고 궐련형 전자담배 라인업을 강화 중”이라면서 “글로벌 메이저 업체 주력 제품 생산 담당하는 것은 확실한 재평가 요인이 될 것”이라고 덧붙였다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![“돈은 나가는데 해지는 어렵고”…카드 부가상품 해지 어쩌나[카드팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600184h.jpg)