[이데일리 유준하 기자] 세계 최대 고객관계관리(CRM·Customer Relationship Management) 소프트웨어 업체인 세일즈포스닷컴이 사상 최대 분기 매출을 기록했다. 이에 오는 3분기에도 성장세가 지속될 것이라는 전문가 분석이 나온다.

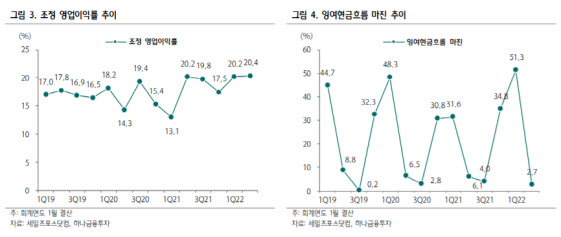

세일즈포스는 지난 2분기 매출이 63억4000만 달러로 전년 동기 대비 23% 증가했다. 조정 주당순이익(EPS)도 1.48달러로 같은 기간 3% 증가했다. 김재임 하나금융투자 연구원은 “조정 영업이익률이 2개 분기 연속 20%를 상회한 점이 고무적”이라면서 “계약잔여가치(RPO)는 362억 달러로 18% 증가했으며 단기 RPO는 187억 달러로 23% 증가, 가이던스인 20%를 상회했다”고 설명했다.

1분기에 이어 2분기에도 매출 고성장과 수익성 상승을 이어가고 있다. 모든 사업부가 고르게 성장 모멘텀을 받고 있으며 특히 전통적으로 메인 사업부인 ‘영업 소프트웨어’ 매출 성장이 15.5%로 반등한 점이 유의미하다는 분석이다.

김 연구원은 “시장이 어느정도 성숙해 10%대 초반에 머물던 영업 소프트웨어 성장 가속화는 CRM 부문 디지털 전환 수요 상승을 확인시켜 준다”면서 “데이터분석과 데이터통합 부문의 실적 반등세가 뚜렷한데 톱 10 계약 중 데이터분석과 데이터통합은 각각 9개, 8개 계약에 포함돼 있다”고 말했다.

특히 2분기 실적 내용 중 주목하는 점은 미국 정부향 계약의 뚜렷한 증가로 톱 10 계약 중 4개가 공공섹터 대상이며 정부의 IT 디지털 전략을 고려하면 하반기 수혜는 더욱 늘어날 전망이다.

또한 오는 3분기 가이던스는 매출과 EPS 모두 시장 예상치를 상회했다. 매출은 68억 달러로 25% 성장이 전망되며 조정 EPS는 0.92달러를 제시했다. 실적 모멘텀이 하반기에도 이어질 것으로 전망하며 내년 연간 전망치도 상향 조정했다.

김 연구원은 “매출액 상향조정 폭이 2분기 상회분을 훨씬 초과하고 있어 하반기에도 기존 예상보다 좋은 흐름이 이어질 것으로 기대된다”면서 “슬랙 인수에 따른 마진 압박에도 불구하고 조정 영업이익률 가이던스를 18.5%로 올린 점도 고무적”이라고 봤다.

데이터 통합과 분석으로 기업내 혹은 고객사와의 커뮤니케이션을 통해 액션을 취할 수 있게 하는 통합 시스템으로서의 가치가 세일즈포스의 경쟁력을 더욱 높일 것이라고도 판단했다. 그는 “올해와 내년 전망치 기준 주가매출비율(PSR)은 각각 11배, 9배로 성장속도가 유사한 소프트웨어 그룹 평균 20배, 16배 대비 크게 낮아 밸류에이션 부담도 상대적으로 적은 편”이라고 짚었다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)