[이데일리 권효중 기자] 유안타증권은 7일

제이콘텐트리(036420)에 대해 지난 1분기 방송 영역의 실적이 흑자로 돌아섰고, 중국 플랫폼 ‘아이치이’ 판매 효과와 더불어 넷플릭스 선판매 효과도 기대할 수 있다고 평가했다. 이에 투자의견을 ‘보유’에서 ‘매수’로, 목표주가를 기존보다 9.8%(5000원) 높은 5만6000원으로 각각 상향 조정했다.

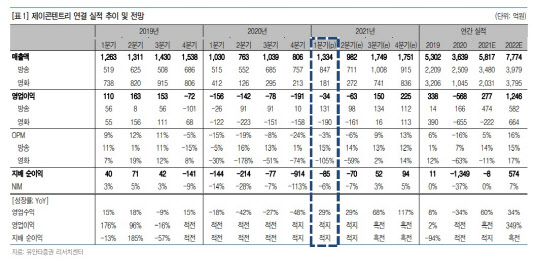

지난 1분기 제이콘텐트리의 연결 기준 매출액은 1334억원, 영업 손실은 34억원이었다. 매출액은 전년 동기 대비 29% 늘어났지만, 적자는 이어졌다. 다만 영업 손실은 시장 기대치였던 90억원 손실보다는 양호한 수준이었다. 부문별로는 영화가 190억원 적자에, 방송 부문이 131억원으로 흑자 전환에 성공했다.

이와 같은 방송 부문의 흑자는 ‘어닝 서프라이즈’ 수준에 달한다는 평가다. 박성호 유안타증권 연구원은 “방송 부문 영업이익에 대한 대부분의 의견이 50억~60억원대였음을 고려하면 이는 ‘어닝 서프라이즈’에 해당한다”고 설명했다.

특히 방송 영역을 부문별로 살펴봐도 방영권 판매 매출이 전년 동기 대비 122% 늘어난 269억원, 유통이 40% 늘어난 510억원, 기타가 143% 늘어난 68억원 등 모두 증가세를 보였다. 박 연구원은 “방송 영업이익은 창사 이래 최대치이며, 기존 최대치였던 지난 2020년 3분기의 91억원보다도 한 단계 높아진 셈”이라고 분석했다.

그는 “‘허쉬’와 ‘선배, 그 립스틱 바르지 마요’가 중국 선판매로 이어졌고, 수목드라마는 현재 모두 넷플릭스로 선판매가 이뤄지고 있다”며 온라인 동영상 서비스(OTT) 효과를 높이 평가했다.

박 연구원은 “

스튜디오드래곤(253450)과 달리 일부 휴방을 고려해도 TV 플랫폼향 드라마 물량이 전년 수준을 유지할 것으로 기대할 수 있어 강점을 보유하고 있다”며 “메가박스의 부진은 이어지고 있지만 오는 5월 ‘분노의 질주9’, 7월 ‘블랙 위도우’ 등 할리우드 대작들을 통해 적자 축소는 기대해볼 만하다”고 덧붙였다.

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)