그러나 이날 이 회사 주가는 3.24% 하락했다. 외국인이 주식을 대거 팔았기 때문이다. 좋은 실적에도 주가가 내려가자 개미(개인 투자자)들은 논쟁을 벌였다.

|

현행 회계 기준에 따른 ‘연결 재무제표’가 기업의 실질을 가리고 투자자 등 정보 이용자의 혼란을 일으킨다는 지적이 적지 않다. 연결 재무제표란 두 개 이상 회사를 하나의 회사로 간주하고 각각 작성한 재무제표를 합치는 것이다. 한 회사가 다른 회사 지분을 50% 초과해 보유하거나 지분율이 50%가 안 돼도 실질적인 의사 결정 권한을 갖는 등 지배·종속 관계가 성립할 때 적용한다.

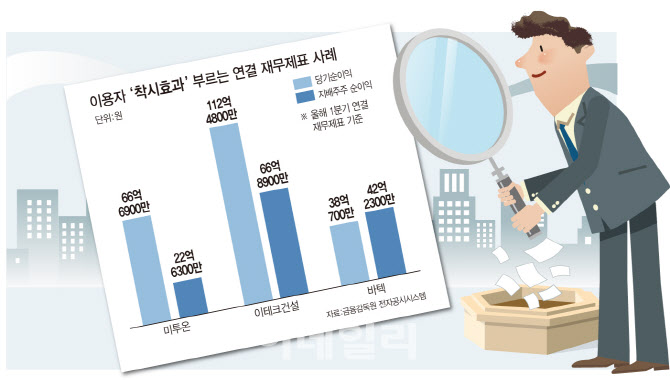

연결 재무제표 순이익 ‘착시효과’…종속기업 이익은 지분율만큼만 반영

문제는 이 같은 회계 처리가 오히려 재무제표 이용자를 헷갈리게 할 수 있다는 점이다. 연결 재무제표에서는 지배기업(모회사)과 종속기업(자회사)의 수익과 비용을 더하고 내부 거래를 제외해 회사의 전체 실적을 구한다.

이런 문제를 개선하기 위해 현행 회계 기준은 연결 재무제표의 당기순이익 아래에 ‘지배주주 순이익’을 별도로 표시하도록 하고 있다. 모회사 주주 몫의 이익을 따로 구분한 것이다. 다만 재무제표 속 설명이 부족하고 이를 제대로 이해하고 활용하는 이용자는 드문 것이 현실이다.

최병철 회계사는 “모회사의 지분율이 100%에 가까운 자회사는 연결 재무제표를 작성하는 것이 의미가 있다”며 “반대로 지분율이 낮을 경우 재무제표 속 당기순이익과 지배주주 순이익 간 차이가 벌어질 수 있다”고 지적했다.

실제로 최근 이테크건설(016250)은 올해 1분기 연결 재무제표 기준 당기순이익 112억4800만원을 올렸다고 공시했다. 그러나 이테크건설 주주에게 돌아가는 실제 순이익은 66억8900만원으로 이보다 40%나 적다. 이테크건설이 지분 47.7%를 보유한 군장에너지 등 자회사의 순이익을 지분율만큼만 가져올 수 있기 때문이다.

“영업이익도 지배·비지배 주주 구분하고 주석 강화해야”

그나마 순이익의 경우 지배주주와 비지배 주주 몫을 구분한 순익을 연결 재무제표에 별도로 표시하지만, 영업이익은 이 같은 구분이 전혀 없다. 연결 회사가 본업에서 올린 이익의 얼마만큼이 실제 모회사 주주의 몫인지 확인하기 어렵다는 얘기다. 통상 기업 가치를 계산할 때 영업이익을 주로 활용하는 만큼 이 같은 회계 처리가 회사의 적정 가치를 평가하는 걸림돌이 된다는 지적도 나온다.

예를 들어 이테크건설이 공시한 올해 1분기 연결 영업이익 202억6100만원에는 자회사인 군장에너지의 이테크건설 지분 외 나머지 주주들의 몫이 포함된 것이다. 이런 착시 효과를 없애기 위해 신용평가사들은 기업 신용도를 평가할 때 자회사 영업이익을 제외하고 해외 법인 등 관련성이 큰 사업 자회사 실적을 더한 ‘조정 영업이익’ 지표를 별도로 작성해 활용한다.

이정조 리스크컨설팅코리아 대표는 “기업이 작성해 공시하는 재무 정보가 모든 사람을 대상으로 하는 것은 기본적으로 이용자가 자기 목적에 맞게 다시 가공해서 보라는 전제가 깔린 것”이라며 “이용자는 기업의 민낯을 보려면 어떻게 해야 하는지 반드시 고민해야 하고, 기업과 금융 감독 당국도 이용자의 의사 결정에 도움이 되도록 지배주주 몫의 영업이익, 지배기업이 현금화할 수 있는 종속기업 투자 주식 내역 등을 재무제표의 주석에 상세하게 반영할 필요가 있다”고 조언했다.

연결 재무제표를 작성할 때는 지배회사가 보유한 종속회사 주식과 종속회사 자본에 반영된 지배회사 출자금을 서로 상계해 제거한다. 하지만 모회사 입장에서 자회사 주식을 팔아서 현금을 조달하는 등 실제 활용 가치가 있는 만큼 종속기업 보유 주식의 연결 과정을 재무제표 주석에 별도로 기재하자는 이야기다.

![[포토]축사하는 이상원 양형위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200974t.jpg)

![[포토] 농가희망봉사단, 마을회관 기증품 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200740t.jpg)

![[포토]축사하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112200598t.jpg)

![[포토]오언석 구청장 '경원선 지하화 추진협의회' 출범식 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101263t.jpg)

![[포토]지드래곤, 출국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101253t.jpg)

![[포토]이력서 작성하는 어르신들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101012t.jpg)

![[포토] 전국시도교육감 총회장에서 시위하는 조합원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112101008t.jpg)

![[포토]이재명 더불어민주당 대표, 소상공인들과 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100813t.jpg)

![[포토]]인사 나누는 이재명 더불어민주당 대표-김동연 경기지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112100709t.jpg)