|

특히 한때 금융과 미디어업계에서 인수합병(M&A) ‘다크호스’로도 불리웠던 태광그룹이지만, 2011년 이호진 전 회장이 횡령 등 혐의로 사실상 경영일선에서 완전히 물러나며 M&A를 비롯한 새로운 먹거리를 찾기 위한 행보는 사실성 멈춰섰다.

태광그룹의 경영 연혁을 살펴보면 그동안 M&A는 그룹 성장의 가장 큰 원동력으로 꼽혀왔다. 창업주이자 선대회장인 고 이임용 회장은 1971년 동양합섬 흡수합병, 1975년 대한화섬 인수 등 섬유 및 석유화학 확장을 통해 태광그룹 기반을 다졌다. 이와 함께 1973년 흥국생명보험, 1978년 고려저축은행을 인수하며 현재 태광그룹의 또 다른 주력 사업인 금융에 발을 들였다.

본격적인 외연 확대가 이뤄진 것은 이호진 전 회장이 2004년 태광그룹 대표이사 회장에 오르면서부터다. 이호진 전 회장은 2006년 쌍용화재(현 흥국화재해상보험), 피데스증권중개(흥국증권), 예가람저축은행 등을 인수하며 금융사업을 크게 확대했다.

특히 이호진 전 회장은 미디어 부문에서 M&A에 공을 들이며 태광그룹의 세번째 주력 사업으로 키워냈다. 태광그룹은 1997년 설립한 한국케이블TV안양방송을 기반으로 2000년 천안·중부·수원방송, 2003년 한빛방송 계열 8개 SO, 2004년 동대문·강서·남동·서해방송, 2009년 큐릭스 계열 7개 SO 등을 인수했다.

한 재계 관계자는 “솔직히 총수가 실형을 받느냐 마느냐의 기로에서 그룹 경영 현안이 눈에 들어오겠는가”라며 “당연히 경영 과제들은 뒤로 밀릴 수 밖에 없고, 총수를 대체할 전문경영인들 역시 과감한 투자 결정에 따른 책임감을 감당하기 어렵기 때문에 단순히 임기를 채우는 수준의 보수적 경영에만 치중할 수 밖에 없다”고 총수부재의 악영향에 대해 설명했다.

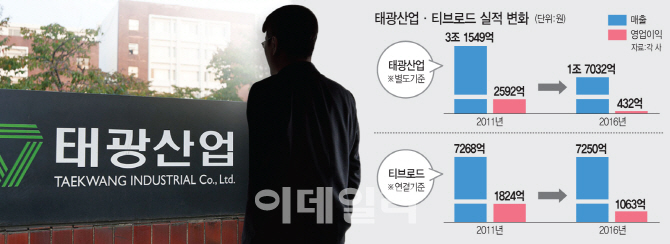

태광그룹의 성장은 실제로 그야말로 ‘올스톱(All Stop)’됐다. 그룹의 중심인 태광산업은 주력 제품인 PTA(고순도테레프탈)가 2011년 이후 공급과잉에 시달렸고 급기야 지난해에는 정부로부터 구조조정 대상으로 지목되기에 이르렀다. 태광사업의 영업이익(별도기준) 추이를 살펴보면 공교롭게도 이호진 전 회장이 자리를 비우기 시작한 2012년 급추락했다. 2011년 영업이익은 2592억원 수준이었만, 2012년 마이너스(-) 373억원, 2013년 140억원, 2014년 -325억원, 2015년 64억원으로 지난해 432억원을 기록했다. 올해 그나마 PTA 업황이 나아지며 실적개선의 물꼬를 텄지만, 업황과 상관없이 지속 성장을 꾀할 새로운 먹거리 발굴은 과제로 남긴 상태다.

단순 비교는 어렵겠지만 PTA 단일 제품을 생산하는 한화종합화학의 경우 한화토탈에 대한 지분법 이익 등에 힘입어 업황 부진 속에서도 지난해 5459억원의 영업이익을 달성했다. 이에 더해 태양광 발전을 새로운 먹거리로 지목하고 올해 6월 100% 자회사 한화솔라파워를 설립하기도 했다.

태광그룹의 캐시카우로 자리한 티브로드 역시 영업이익은 제자리걸음을 보이고 있고 유료방송 가입자수는 연일 감소 추세다. 티브로드의 영업이익(연결기준)은 2011년 1824억원 수준에서 지난해 1063억원으로 눌러앉았고, 유료방송 가입자수 역시 2013년 333만명을 고점으로 2014년 330만명, 2015년 324만명, 지난해 323만명으로 연일 감소추세다.

또 다른 재계 관계자는 “태광그룹은 2005년 진로 인수전에 뛰어들고, 2007년 우리홈쇼핑(현 롯데홈쇼핑) 인수건으로 롯데와 다툼을 벌일 정도로 M&A 시장에서는 나름 선이 굵은 곳이었다”며 “하지만 총수부재 이후 사실상 의미있는 M&A 경쟁에서 자취를 감췄다”고 설명했다.

이어 “이같은 M&A 부재는 단순히 외연의 확장으로서 의미뿐만 아니라 새로운 먹거리를 발굴하고 성장발판을 마련하지 못한다는 데에서 위기를 초래할 수 있다”며 “당장 티브로드의 경우 다른 케이블TV 업체들뿐만 아니라 IPTV, 이동통신사들은 새로운 성장동력 찾기에 골몰하고 있고 업종을 넘어선 M&A를 시도할만큼 급박하게 시장환경이 돌아가고 있는 상황에서 서둘러 살 길을 찾아야 할 것”이라고 지적했다.

|

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![“트럼프 시대 美 주식장 활황 속 국내주식도 기회온다” [2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801045h.jpg)