최근 원달러 환율이 1200원선 밑으로 내려앉자 재테크와 환테크에 대한 고민도 깊어지고 있다. 급락 후 반등에 성공하긴 했지만 변동성에 불안할 수밖에 없다.

◇강달러 기대 유효

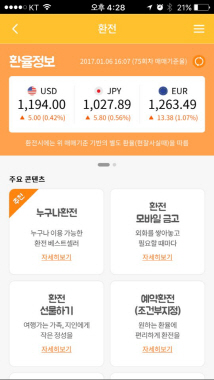

7일 마켓포인트에 따르면 서울 외환시장에서 원·달러 환율은 전일대비 6.7원 오른 1193원으로 거래를 마쳤다. 전일 1186.3원으로 20.1원 하락하면서 지난달 16일 이후 최저를 기록했지만 하루 만에 상승하면서 낙폭을 일부 회복했다.

|

사실 트럼프 당선 이후 달러 강세가 가파르게 진행됐던 만큼 조정을 보일 시기가 됐다는 분석이 높다. 달러 하락을 이끈 미국 연방준비제도(Fed)의 공개시장위원회(FOMC) 회의록이나 위안화 급등은 ‘울고 싶을 때 뺨 때린’ 조정의 빌미로 활용됐다는 것이다. 따라서 환율 급락이 추세적으로 이어지지는 않을 것이란 전망이 나온다.

이상재 유진투자증권 투자전략팀장은 “원·달러 환율 급락이 추세화된다고 보기는 무리”라며 “글로벌 금융불안, 경기침체 등이 발생하거나 트럼프 경기부양책이 기대치에 크게 못 미쳐야 하는데 이를 예단하기는 어려운 상황”라고 말했다.

전승지 삼성선물 애널리스트는 “당분간 달러화 조정 분위기가 이어질 수 있지만 여전히 강달러에 대한 기대는 유효하다”며 “모멘텀을 기다리며 지지력을 유지할 것으로 보인다”고 말했다.

이에 따라 투자기간별로 달러에 대한 투자를 달리할 필요가 있다. 당분간 환율 조정이 예상되면 환율이 하락할 때 수익을 낼 수 있는 인버스 상장지수펀드(ETF)나 상장지수증권(ETN)에 단기 투자할 만하다. 미국달러선물지수의 일간 수익률을 -1배로 추종하는 ‘KOSEF미국달러인버스’ ETF와 ‘신한인버스달러인덱스선물’ ETN이 대표적이다. 좀 더 높은 수익률을 원한다면 ‘KOSEF미국달러선물인버스2X’를 눈여겨볼 만 하다. 이 ETF는 달러인덱스 등락폭과 반대 방향의 수익률을 2배로 올릴 수 있는 레버리지 상품이다.

중장기적으로 달러 강세에 베팅하려면 환율이 오르면 수익을 내는 KOSEF미국달러선물 ETF나 달러예금, 달러 환매조건부채권(RP), 달러 주가연계증권(ELS) 및 파생결합증권(DLS), 원·달러 헤지를 하지 않은 해외 펀드 등에 투자하면 된다.

◇환율비교는 필수…예약환전도 활용

우선 싸게 환전하는 것이 무엇보다 중요하다. 따라서 은행 간 환율과 환전수수료 우대혜택 검색은 필수다. 마이뱅크(www.mibank.me)에서 은행뿐 아니라 사설환전소의 통화별 환율까지 한눈에 비교검색해

|

특정 환율 기준을 정하고 그 이하로 내려가면 자동으로 환전되는 은행권 앱을 활용하는 것도 방법이다. 신한은행의 써니뱅크에는 원하는 환율이 되면 자동으로 환전되는 예약환전 기능이 있다. 환율이 오르락내리락할 때 특히 유용하다. 환전된 외화는 신한은행 인터넷뱅킹을 사용할 경우 모바일금고에 1000만원까지 쌓아둘 수 있다.

자녀의 유학이나 연수를 위해 송금해야 하는 경우라면 당장 생활비 등 필요한 돈만 보내고 등록금 같은 목돈은 환율이 하락할 때마다 환전해 달러 예금 계좌에 쌓아두는 것이 좋다. 어느 정도 쌓여 목돈이 됐을 때 한꺼번에 송금해야 송금 수수료를 아낄 수 있다.

해외 여행을 준비 중이라면 환전과 신용카드, 현지 현금 인출 등의 장단점을 따져봐야 한다. 환율이 하락하는 속도가 빠르다면 환전을 국내에서 미리 해 가기보다는 신용카드를 쓰거나 해외 현금입출금기에서 직접 현지 화폐를 뽑아 쓰는 게 유리하다.

신용카드로 결제하면 해외 가맹점이 카드사에 대금을 청구하는 날의 환율이 적용되기 때문에 여행 전보다 환율이 낮아진다면 이익이다. 해외 인출도 돈을 뽑는 당일 환율이 기준이어서 하락기에 유리하다.

하지만 해외에서 신용카드로 결제하면 해외 카드브랜드 수수료와 국내 카드사 수수료가 붙고 현지에서 인출할 경우에도 최소 1달러 이상의 수수료를 내야 하기 때문에 환율하락이 가파르지 않다면 미리 환전해가는 게 나을 수 있다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![‘엔화 강세’가 촉발한 달러 약세…환율 1390원대 지속[외환브리핑]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200119h.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)