|

이는 테무를 통한 글로벌 사업 성장세와 중국 사업 수익화가 기대보다 양호했던 결과라는 게 증권가 분석이다. 매출액은 최근 3개 분기 연속 30% 이상의 성장을 이어갔고, 지난해 4분기는 연중 전년 동기 대비 가장 높은 성장률을 기록했다.

백승혜 하나증권 연구원은 “신신식품 플랫폼 ‘Duoduo Grocery’를 포함한 중국 사업 수수료율 인상, 테무 적자 폭 개선 등이 어닝 서프라이즈에 기여했다”며 “현재 시장에선 4분기 테무 부문 영업 적자율이 3분기 대비 개선된 것으로 추산하고 있다”고 설명했다.

|

여기에 테무는 규모의 성장과 글로벌 매출 다변화를 추진해 핀둬둬에서 차지하는 매출 기여도도 늘어나리란 분석이 제기된다. 2023년 23%에서 2024년 43%, 2025년 50%를 웃돌 수 있다는 예상이다. 미국 비중도 2023년 60%에서 2025년 30%로 낮아지리란 게 증권가 전망이다.

핀둬둬가 테무에 대한 투자 기조를 이어갈 계획이라는 점에도 주목했다. 지난해 북미 지역 중심에서 올해는 유럽·중동·동아시아(일본·한국)·남미 등으로 투자 확대가 예상된다. 올해 테무 사업 총 상품 판매량(GMV)도 130~180% 성장해 내년엔 흑자 전환하리라고 봤다.

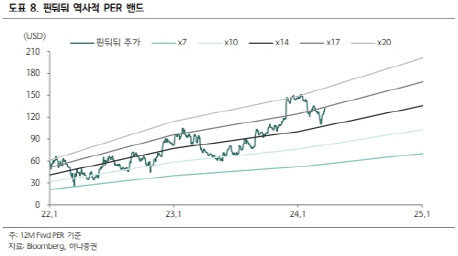

다만, 최근 미국 정부의 ‘틱톡’(TikTok)에 대한 규제 이슈가 재차 나오면서 테무에 대한 우려가 확대되고 있다는 점은 리스크 요인이다. 테무에 대한 기대감에 급등했던 핀둬둬의 주가는 미국 규제 우려로 지난해 3분기 실적 발표 이전 수준으로 하락했다.

그러나 일각에선 테무에 대한 미국 제재 리스크도 크지 않으리라는 전망도 나온다. 테무 역시 개인정보 유출 등 일부 우려 사항이 있는 것은 맞지만, 사회관계망서비스(SNS) 플랫폼인 틱톡과 달리 여론에 미치는 영향이 없어 규제 명분이 약하다는 이유에서다.

조 연구원은 이어 “미국을 포함한 특정 국가의 테무 제재 리스크가 존재하지만, 전면 금지할 가능성은 적다”며 “중국 내 사업 성과가 기대를 웃돌고 있는 상황에 테무의 빠른 성장은 금상첨화”라고 덧붙였다.

황선명 삼성증권 연구원 역시 “핀둬둬의 리스크 요인은 바이트댄스·알리바바의 저가 공략 강화, 미·중 갈등 심화 등이 존재한다”면서도 “실제 고객인 글로벌 소비자의 가성비 선호도 강화, ‘글로벌 가성비 최고봉=테무’로 각인된 만큼 중장기 성장이 기대된다”고 강조했다.

|

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)