[이데일리 김소연 기자] 하나증권은 15일

LG유플러스(032640)에 대해 성장 둔화 우려가 과도하다고 판단했다. 최근 LG유플러스에 대한 실적 우려가 큰 편이나 하반기 실적 회복으로 올해 영업이익 감소 가능성은 희박하다고 봤다. 투자의견 ‘매수’, 목표주가 2만원을 각각 유지했다. LG유플러스 현재 주가는 14일 기준 1만1250원이다.

김홍식 하나증권 연구원은 이날 보고서에서 “투자가들의 우려와 달리 2022년 영업이익 감소 전환 가능성이 희박하고 매출 성장 둔화에 대한 우려가 큰 상황이지만 연간 3% 이상의 이동전화매출액 성장을 지속해 나갈 것”이라며 “올해 18% 배당 성장이 유력한 상황인데 주가는 오르지 못했고, 이익 성장 추세를 감안하면 역대급 저평가 상황”이라고 설명했다.

이어 “LG유플러스 주가 부진은 향후 실적 개선에 대한 확신 부족에 기인한다”며 “3분기 실적 발표를 계기로 투자 심리 회복이 예상된다. LG유플러스 매수 기회로 활용할 것을 권한다”고 말했다.

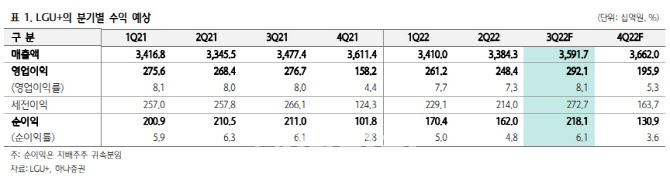

김 연구원은 하반기 실적 회복을 전망했다. 그는 “올해 상반기 전체적으로 영업이익이 전년 동기 대비 감소세를 나타냈다. 하지만 LG유플러스가 2022년 연간으로 영업이익이 감소를 기록할 가능성은 희박하다”며 “3분기부터 뚜렷한 실적 개선추세를 나타낼 것이고, 4분기에도 전년 동기 대비로는 높은 영업이익 성장이 예상된다”고 전망했다.

이어 “지난 1분기, 2분기 LG유플러스 실적 부진은 매출 부진·역기저 효과·일회성 비용 반영 영향이 컸다”며 “반면 3분기와 4분기에는 기저가 높지 않고 일회성 비용이 크지 않으며, 서비스매출액 성장 폭이 확대될 것이다. 이젠 실적 정상화를 기대해도 좋다”고 분석했다.

주당 배당금은 650원을 전망했다. 김 연구원은 “LG유플러스는 올해 중간배당을 250원으로 결정했다. 결국 올해 LG유플러스 총 배당금은 전년 대비 18% 증가한 650원이 가장 유력해 보인다”며 “LG유플러스 기대배당수익률은 5.8%에 달한다. 역사적으로 가장 높다”고 판단했다.

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)