[이데일리 나원식 기자] 4.1 부동산대책의 후속조치로 올 6월부터 시행된 하우스푸어 지원 대책이 두 달 째를 맞는 가운데 하우스푸어에게 직접적인 도움이 되는 이자경감 조치는 전체 지원 대상 금액 가운데 2.3% 수준에 그친 것으로 나타났다. 이는 제도가 시행되기 전인 올 1~5월에 2.4%였던 것에 비교하면 오히려 줄어든 규모다.

13일 금융위원회와 금융감독원은 이 같은 내용이 포함된 ‘4.1 대책 금융부문 과제 점검 및 향후 보완방안’을 발표했다. 금융당국은 7월말까지 지원현황을 점검한 결과 은행권 프리워크아웃을 중심으로 지원이 확대되고 있고 신용회복위원회 채무조정, 주택연금 사전가입 등도 점차 증가하는 추세라고 분석했다.

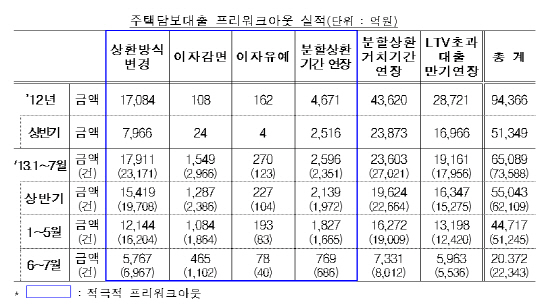

은행권 프리워크아웃의 경우 올해 총 6조5000억원이 지원됐으며, 지난 5월 24일 프리워크아웃 지원 확대를 위한 자율협약 체결 이후 지원실적이 점차 증가하는 추세다. 금융당국은 특히 단순 만기연장보다는 상환부담 경감 효과가 큰 장기분할상환 전환, 이자경감 등 ‘적극적 프리워크아웃’ 규모가 크게 증가한다고 봤다.

하지만 하우스푸어에 대한 직접 지원책인 이자경감만 놓고 봤을 때 지난 1~5월은 1084억원으로 전체 프리워크아웃 금액 4조4717억원의 2.4% 규모었는데, 제도 시행 이후에도 크게 늘지 않았다. 6~7월 이자경감 금액은 465억원으로 전체 2조372억원의 2.3%에 그쳤다. ‘이자유예’ 역시 1~5월 0.43%에서 6~7월 0.38%로 줄어들었다.

금융위는 이 같은 은행권 자체 프리워크아웃을 보완하기 위한 방안도 내놨다. 우선 기존에는 소액임차보증금 보험가입 대출이 프리워크아웃 대상에서 사실상 제외됐는데 이를 포함시키기로 했다. 또 일부 은행의 경우 최근 1년 동안 누적 연체일수가 30일 미만인 차주는 프리워크아웃 대상에서 제외됐는데 누적 연체일수가 30일 미만이라도 연체우려가 있다고 판단되는 경우 대상에 포함시킬 계획이다. 채무조정시 대손충당금 적립 부담이 일부 증가한 점에 대해서는 일정기간 성실상환시 대손충당금 적립 부담을 완화하도록 조치할 방침이다.

금융위는 또 이번달 23일부터 시행되는 ‘목돈 안 드는 전세제도’의 지원 효과를 높이기 위해 LTV규제 완화, DTI 자율 적용 등 제도정비를 완료하고 주택금융공사의 보증료 인하(0.1%p) 등 보증우대 조치를 실시했다고 밝혔다. 이후 주금공의 전세대출 보증 지원을 강화해 전세자금 부담을 완화하고, 목돈 안드는 전세제도 활성화를 지원할 것이라고 설명했다. 하지만 집주인이 전세금 증액분만큼 대출받고 세입자가 이자를 대신 납부하는 방식의 상품은 출시가 지연돼 ‘반쪽짜리’라는 지적을 받고 있다.

금융위는 아울러 주택금융공사의 전세대출 보증한도를 확대한다고 밝혔다. 동일인 보증한도를 1억5000만원에서 2억원으로 상향 조정하고, 소득 대비 보증한도는 연 소득의 1.5~3배에서 2.5~4배로 확대한다. 최저 인정소득 역시 1500만원에서 1800만원으로 상향한다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)