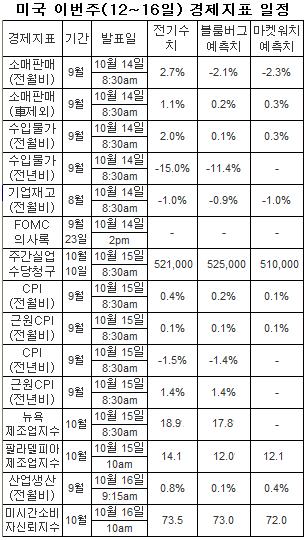

경제지표 역시 어느 것 하나 가볍게 볼 수 없을 정도로 만만치 않다. 화요일까지는 경제지표가 쉬지만, 수요일부터는 소매판매, 소비자물가, 제조업, 소비자심리 등 주요 섹터의 경제지표들이 줄줄이 대기하고 있다.

그러나 경제지표들은 직전보다는 신통치 않을 전망이다. `중고차 현금보상 프로그램` 종료로 9월 소매판매는 큰 폭으로 감소한 것으로 추정되고 있고, 뉴욕과 필라델피아지역의 10월 제조업 경기와 9월 산업생산도 전월보다는 못할 것으로 보인다.

이를 감안하면 경제지표의 모멘텀이 다소 약할 가능성이 있다. 물론 지표들이 예상보다 좋게 나오면 그 자체로 큰 호재가 될 수 있다 하지만 지금까지 나온 전망치만 놓고 보면 경제지표의 모멘텀은 그리 커 보이지 않는다.

따라서 이번주 뉴욕증시의 향방은 사실상 기업들의 3분기 `어닝`에 달려있다고 해도 무리가 아니다. 더욱이 이번주에는 은행과 기술업종의 대표 주자들이 실적을 발표하기 위해 몸을 풀고 있다. 지난 3월 이후 랠리를 주도해온 곳도 다름 아닌 은행과 기술업종이었다.

이들이 지난 2분기 실적발표 때 처럼 `어닝 서프라이즈`를 보여준다면 뉴욕증시는 이번주 8개월 연속 상승의 교두보를 확보하게되고, 반대일 경우 시장의 `김`이 적지 않게 빠질 수 있다. 결국 이번주는 주요 기업들의 실적발표에 대해 기대와 긴장감이 교차하는 한주가 될 전망이다.

|

경제지표는 수요일부터 발표된다. 우선 9월 소매판매는 전월대비 2% 이상 큰 폭 감소한 것으로 추정된다. 전월에는 `중고차 현금보상 프로그램`의 도움으로 2.7%나 증가했지만, 이같은 지원책이 9월에는 없었기 때문이다.

경기부양책의 일환인 중고차 현금보상 프로그램은 중고차를 연료 효율이 좋은 신차로 교체할 경우 대당 최고 4500달러까지 보조금을 주는 지원책으로 7~8월 한시적으로 운용됐다.

자동차 판매를 제외한 9월 소매판매는 전월비 0.2~0.3% 증가한 것으로 추정되나, 전월의 증가세에 비해 낮을 것으로 보인다.

◇ 제조업·산업생산 지표 `주춤` 예상

목요일에는 뉴욕지역과 필라델피아지역의 10월 제조업 지표가 한꺼번에 발표된다. 이들 지표는 통상 하루나 이틀 시차를 두고 발표되지만, 이번 달에는 같은 날에 모두 발표되기 때문에 더욱 더 주목되고 있다.

두 지역의 제조업 지표는 경기위축과 확장의 기준인 `0`을 웃돈 것으로 추정되고 있지만, 전월보다는 미흡할것으로 보인다. 예컨대 뉴욕지역의 제조업 경기지표를 나타내는 엠파이어 스테이트 지수는 전월 18.9에서 17.8로 떨어지고, 필라델피아 제조업 지수는 14.1에서 12 안팎으로 밀릴 것으로 예상된다.

목요일 주식시장 개장전에 발표되는 주간 실업수당 청구건수에도 관심이 모아질 전망이다. 지난주에는 예상밖으로 크게 줄어 호재로 작용했다. 이번주에는 증가할 것이란 전망과 감소할 것이라는 예상치 서로 맞서고 있다.

◇ 어닝시즌 2주차..은행·기술업종 대표주 대기

뉴욕증시는 지난주 다우 지수 종목이자 알루미늄업체인 알코아를 시작으로 3분기 어닝시즌에 돌입한데 이어 이번주에는 은행과 기술업종의 쟁쟁한 종목들이 실적발표에 나선다.

은행주의 경우 다우 지수 구성종목인 JP모간체이스와 뱅크오브아메리카(BoA)가 화요일과 금요일에, 씨티그룹과 골드만삭스가 목요일에 각각 실적을 내놓는다.

기술업종에서는 반도체 업체인 인텔이 화요일에, 컴퓨터 서비스업체 IBM과 인텔의 경쟁사인 AMD, 인터넷 검색엔진 업체인 구글이 목요일에 실적을 공개한다. 인텔과 IBM는 다우 지수 구성종목이기도 하다.

또 다우 지수 구성종목인 존슨앤존슨과 역시 다우 종목이자 경기민감주로 분류할 수 있는 제너럴 일렉트릭(GE), 오토바이업체 할리 데이비슨과 석유기업 핼리버턴 등도 이번주에 실적을 내놓는다.

블룸버그통신이 조사한 기업들의 3분기 이익 전망치는 일회성 항목을 제외한 주당 기준으로 ▲존슨앤존슨 1.13달러 ▲JP모간체이스 0.49달러 ▲BoA 0.12달러(적자) ▲씨티그룹 0.23달러(적자) ▲골드만삭스 4.18달러 ▲인텔 0.27달러 ▲IBM 2.38달러 ▲AMD 0.43달러(적자) ▲구글 5.40달러 ▲GE 0.20달러 등이다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)