|

정답은 ‘3번’입니다.

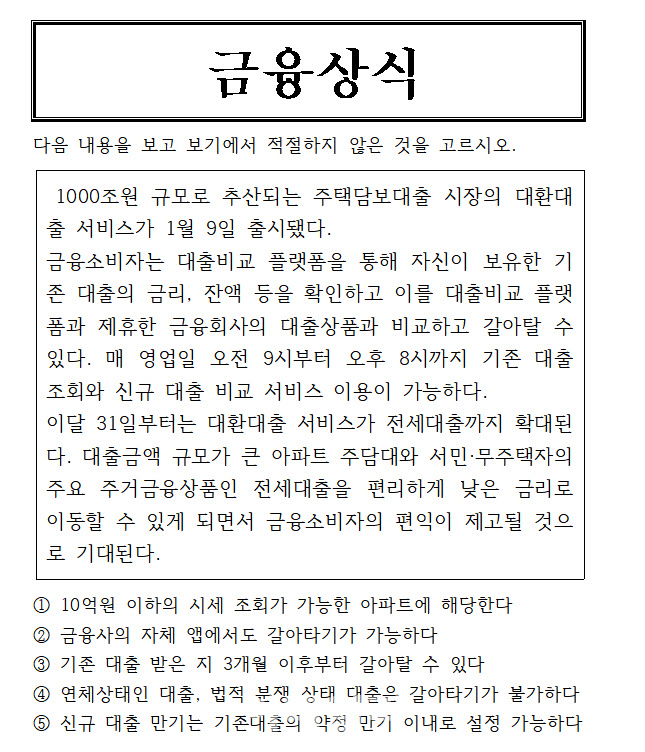

정부는 과도한 대출 이동 제한 등을 위해 아파트 주택담보대출은 기존 대출을 받은지 6개월이 경과한 이후부터 대출 갈아타기가 가능하게 설정했습니다. 단 전세대출은 기존 대출을 받은지 3개월 경과 이후부터 전세 임차 계약기간의 2분의 1 도과하기 전까지 대출 갈아타기가 가능합니다. 일부 보증기관이 전세 임차 계약 2분의 1이 도과 전까지만 보증 가입을 받고 있는 점이 고려됐습니다.

특히 전세대출 갈아타기 시 주의할 점은 기존 대출의 대출보증을 제공한 보증기관과 동일한 보증기관의 보증부 대출로만 갈아타기가 가능하다는 점입니다. 예를 들어 한국주택금융공사(HF) 보증부 대출을 받은 차주의 경우, 대출 갈아타기는 한국주택금융공사의 보증부 대출상품으로만 가능한 거죠. 이는 보증기관별로 대출보증 가입요건, 보증 한도, 반환보증 가입 의무 등이 상이해 차주의 전세대출 대환 시 혼선을 방지하기 위함입니다. 금융회사가 보증요건 심사를 신속히 처리하기 위한 차원도 있습니다.

차주가 대출 신청을 하고 나면 신규 대출 금융회사는 약 2~7일간 대출 심사를 진행하고, 심사 결과를 차주에게 문자 등을 통해 알려줍니다. 이후 차주가 금융회사 자체 앱 또는 영업점을 통해 대출 조건을 확인하고 대출 계약을 약정하게 되면 금융소비자의 대출 갈아타기 절차는 모두 완료됩니다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)