[이데일리 이정현 기자] KB증권은

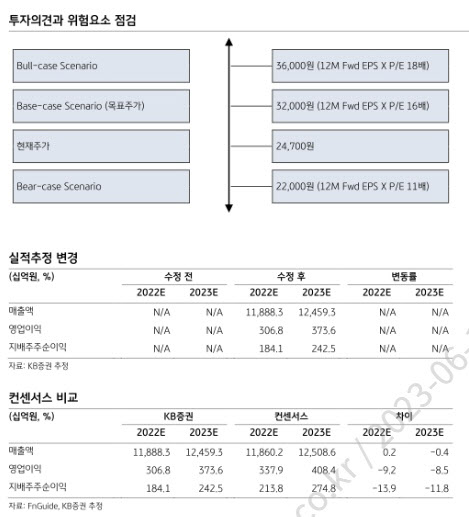

GS리테일(007070)에 대해 “신규 사업들의 합산 적자는 지난해를 저점으로 뚜렷한 개선세를 보일 것”으로 전망했다. 투자의견은 ‘매수’, 목표가는 3만2000원을 제시했다.

박신애 KB증권 연구원은 19일 보고서에서 “편의점 부분 경쟁력의 점진적인 회복이 기대되며 2024년부터 수익성이 개선될 것으로 보인다”며 이같이 밝혔다. 단기 모멘텀은 제한적이나 중장기 관점의 저가 매수 접근은 가능하다는 진단이다.

KB증권은 GS리테일의 올해 연결 영업이익은 전년대비 25% 증가할 것으로 예상했다. 편의점 및 홈쇼핑 부문의 영업이익은 각각 3%, 17% 하락할 것으로 추정되는데 반해, 신사업들의 적자 개선이 전사 이익 성장을 견인할 것으로 전망했다. 박 연구원은 “주력 사업인 편의점의 실적이 개선되어야 투자심리가 비로소 개선될 것으로 판단하며 편의점 실적은 2024년부터 회복세를 보일 것으로 예상된다”며 “단기 실적 모멘텀은 제한적이나, 중장기 관점의 턴어라운드를 기대한 저가 매수는 가능하다”고 말했다.

편의점 영업이익률은 2019년 3.7%를 고점으로 매년 하락해, 2023년에는 2.5%까지 하락할 전망이다. 올해를 저점으로 2024년부터는 점차 개선되어, 2025년에는 2.9%까지 회복될 것으로 KB증권은 추정했다. 박 연구원은 “편의점 부문은 그간 다소 미진했던 상품 개발에 집중해 스테디셀러 및 히트 상품을 발굴하여 지속적인 외형 성장을 추구하고, 소비 트렌드 변화에 빠르게 대응할 수 있도록 MD 능력을 강화할 계획”이라며 “GS홈쇼핑과의 합병 이후에 여러 신사업을 진행하면서 분산됐던 회사의 에너지를 다시 편의점 부문으로 집중시켜, 지난 2년간의 부진을 만회할 것”으로 기대했다.

프레시몰, 밀키트, 반려동물용품 등 GS리테일의 신규 사업 영업적자는 지난해를 저점으로 2023년부터 매년 축소되면서, 전사 손익 개선에 기여할 것으로 예상된다. 외형 성장을 위한 무리한 투자보다는, 매출과 수익성의 균형점을 찾는 쪽으로 2022년 하반기부터 전략을 선회했기 때문이다.

박 연구원은 “고객의 재구매로 연결되지 않는 단발성 프로모션을 축소하면서, 보다 선별적이고 효과적으로 마케팅비를 지출할 계획”이라며 “GS프레시몰은 자체 GMV 성장에 초점을 맞추지 않고, 편의점과 수퍼 부문을 보조하는 온라인 채널로 활용될 것”으로 전망했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]한진선,최종일 밝은 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300289t.jpg)

![공원도, 인도도 `크루`에 점령당했다…도심 곳곳서 갈등 [르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300488b.jpg)