[이데일리 조해영 기자] 유안타증권은 23일

한샘(009240)에 대해 중장기 주주환원정책 발표로 부정적 요인이 다소 해소될 것으로 기대했다. 정책 강도가 높다고 보긴 어렵지만, 대주주 변경 이후라는 점을 고려하면 지나친 실망감을 반영하기는 이르다고 판단했다. 투자의견 ‘매수(buy)’와 목표주가 14만8000원을 모두 유지했다.

한샘은 지난 22일 △중장기 주주환원정책 △자사주 취득 △한샘 미국법인 지분 처분 결정 △임시주주주총회 소집결의 등을 공시했다. 김기룡 유안타증권 연구원은 리포트에서 “주주환원정책에 대한 IMM PE의 구체적인 액션과 의지를 확인했다”고 말했다.

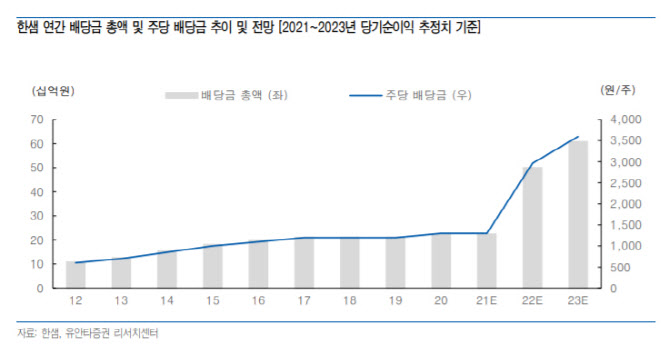

주주환원정책을 통해 내년 1분기부터 분기배당을 결정했는데, 최소 연간 배당성향을 50%로 상향하고 연간 FCF가 당기순이익을 초과하면 이를 초과한 배당이 가능하도록 했다. 경영진이 판단하는 적정 기업가치 이하에서는 상시적이고 탄력적인 자기주식 매입으로 주주 가치를 제고하고, 앞으로 300억원 수준의 추가 자기주식 취득을 진행할 예정이다.

한샘은 약 300억원 규모의 자사주 취득 결정을 공시했는데, 이번 자사주 매입 이후 비중은 기존 26.7%에서 28.2%로 증가한다. 중장기 주주환원 정책에 따라 추가적으로 약 300억원 규모의 추가 자사주 매입 가능성을 언급했다. 이와 함께 한샘이 보유한 미국법인 ‘한샘 코퍼레이션(Hanssem Corporation)’ 지분 전량을 자산 효율화 목적으로 조창걸 한샘 전 명예회장에게 450억원에 매각할 계획도 발표했다.

김 연구원은 “한샘 주가는 최대주주와 특수관계인의 지분 매각 결정 이후 부진한 흐름을 이어갔다”며 “최대주주 변경에 따른 한샘의 B2C 경쟁력 훼손 우려, 매각 과정에서 2대 주주와의 불협화음과 주주환원정책의 부재, 3분기 실적 부진이 부정적 요인으로 작용했다”고 설명했다.

이어 “이번 공시는 불확실성 완화 측면에서 긍정적 요인으로 판단한다”며 “일각에서 기대한 자사주 소각 대비 주주환원정책 강도가 높다고 보긴 어렵지만, 대주주 변경 이후 실질적 주주환원 정책의 시작이라는 측면에서 지나친 실망감을 반영하긴 이르다”고 덧붙였다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

!['낭만의 차' 픽업트럭의 시대…'新시장' 도전장 낸 차는[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900153h.jpg)

![평생 달리다 늙으면 굶어죽는 경주퇴역마…“경찰기마대도 학대 당해”[댕냥구조대]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900339b.jpg)